Η ΥΠΟΨΗΦΙΑ ΕΥΡΩΒΟΥΛΕΥΤΗΣ ΜΕ ΤΗΝ ΕΛΛΗΝΩΝ ΣΥΝΕΛΕΥΣΙΣ ΜΑΡΙΑ ΝΤΑΣΙΟΥ ΣΤΗΝ ΕΚΠΟΜΠΗ «ΜΕ ΤΑ ΜΑΤΙΑ ΤΟΥ ΕΛΛΗΝΑ» ΜΕ ΤΟΝ ΣΤΑΘΗ ΚΛΑΓΚΑ ΣΤΟ ΑΡΓΩ WEB TV. Ο Φ.Π.Α. είναι ένας φόρος που φτιάχτηκε από την Ευρώπη και πηγαίνει ολόκληρος στην Ε.Ε., χωρίς να είναι ανταποδοτικός για την χώρα μας. Με βάση τους κρατικούς ισολογισμούς και απολογισμούς, υπολογίζεται ότι τα 37 χρόνια (από το 1987 έως το 2024) η Ελλάδα έχει αποδώσει με τον Φ.Π.Α. στην Ε.Ε. τουλάχιστον 6 τρισεκατομμύρια ευρώ! Τα χρήματα που πήρε η χώρα μας από την Ε.Ε. τα 43 χρόνια (από το 1981 έως και το 2024), με τα Μεσογειακά Ολοκληρωμένα Προγράμματα (ΜΟΠ), τα δύο πακέτα Ντελόρ, το Πακέτο Σαντέρ, το Γ΄ Κοινοτικό Πλαίσιο Στήριξης (Γ’ ΚΠΣ) και τα Εταιρικά Σύμφωνα για το Πλαίσιο Ανάπτυξης (ΕΣΠΑ), δεν ξεπερνούν τα 90 δισεκατομμύρια ευρώ, (0,09 τρισεκατομμύρια ευρώ). Είναι η ώρα να γνωρίσουμε και να ζητήσουμε τα δίκαια μας.

Eurostat: Η Ελλάδα δεύτερη φτωχότερη χώρα της Ε.Ε. μετά την Βουλγαρία

Η Ελλάδα είναι η δεύτερη φτωχότερη χώρα μετά την Βουλγαρία στον τομέα της αγοραστικής δύναμης και στο ακαθάριστο εθνικό προϊόν (ΑΕΠ). Σύμφωνα με στοιχεία της Eurostat που δημοσιεύθηκαν την Τρίτη 26 Μαρτίου , η Ελλάδα είναι δεύτερη από το τέλος της λίστας με ΑΕΠ στο 33% όταν ο μέσος όρος στην Ε.Ε. είναι στο 64%.

Η Βουλγαρία βρίσκεται στο τέλος με το χαμηλότερο καταγεγγραμένο ΑΕΠ στο 36% , κάτω από τον μέσο όρο ακολουθούμενη από την Ελλάδα και την Λετονία.

Το 2023 το κατά κεφαλήν ακαθάριστο εγχώριο προϊόν εκφρασμένο σε πρότυπα αγοραστικής δύναμης κυμάνθηκε στο 64% με 240% στο Λουξεμβούργο σύμφωνα με την Eurostat.

Το 2023 καταγράφηκαν σημαντικές διαφορές στον ΑΕΠ μεταξύ των χωρών της Ευρωπαϊκής Ένωσης. Το Λουξεμβούργο και η Ιρλανδία είχαν τα υψηλότερα επίπεδα , 140% και 112% αντίστοιχα πάνω από τον μέσο όρο και πολύ μπροστά από την Ολλανδία με +30%, την Δανία με +28% και την Αυστρία με +23%.

Στην Ελλάδα κερδίζουμε λιγότερα από το 2009 , δηλαδή σαν 5 χρόνια πίσω και η εξαθλίωση συνεχίζεται παρά τις δηλώσεις του πρωθυπουργού και του Υπουργού οικονομικών που ζητωκραυγάζουν πως η Ελλάδα σπάει όλα τα ρεκόρ στην ανάπτυξη της οικονομίας.

Είμαστε κατά τα 2/3 κάτω από τον μέσο όρο της Ε.Ε στις τιμές των τροφίμων και σε άλλα βασικά είδη καθώς και στις υπηρεσίες, αγοραπωλησίες – ενοικιάσεις ακινήτων ενώ όλα αυτά κάνουν μαρτύριο την ζωή του Έλληνα.

Τα αίτια είναι γνωστά. Σε όλες τις Ευρωπαϊκές χώρες από το 2010 ως το 2023 οι μισθοί αυξάνονταν συνεχώς, όμως στην Ελλάδα μειώνονταν σε μία προσπάθεια εξάλειψης των ελλειμάτων μέσω εσωτερικής υποτίμησης. Έτσι μας ξεπέρασαν χώρες όπως η Πολωνία, Ρουμανία, Ουγγαρία όπου επί σειρά δεκαετιών θεωρούνταν φτωχότερες από την Ελλάδα.

Οι επενδύσεις στον τουρισμό και στις αγορές ακινήτων δεν επαρκούν. Απαιτούνται παραγωγικές επενδύσεις, αυξήσεις στον μέσο μισθό, καλοπληρωμένες θέσεις εργασίας και εξαγωγές.

Δημοφιλή τα μετρητά στην Ελβετία ενώ στην Ελλάδα είδος προς εξαφάνιση

Και όμως, στην Ελβετία, στη χώρα των τραπεζών, τα μετρητά παραμένουν δημοφιλής τρόπος πληρωμής.

Η Ελβετία εξακολουθεί να είναι ερωτευμένη με τα χαρτονομίσματα και τα κέρματα, σύμφωνα με έρευνα της κεντρικής τράπεζας που δόθηκε σήμερα στη δημοσιότητα, παρά την ανάπτυξη των εφαρμογών πληρωμών μέσω κινητών τηλεφώνων και των προβλέψεων για μια κοινωνία χωρίς μετρητά.

Τα μετρητά παραμένουν το πιο ευρέως αποδεκτό μέσο πληρωμής για επιχειρήσεις που συναλλάσσονται απευθείας με πελάτες, όπως τα εμπορικά καταστήματα και τα εστιατόρια, και οι πληρωμές μέσω εφαρμογών όπως η Google Pay, έπονται.

Περίπου το 92% των εταιριών που έχουν επιχειρήσεις οι οποίες συναλλάσσονται απευθείας με πελάτες στην Ελβετία, δέχονται μετρητά, ενώ ‘μόνο’ το 59% δέχεται πληρωμή μέσω εφαρμογών, σύμφωνα με την έρευνα.

Τα ευρήματα της έρευνας της Εθνικής Τράπεζας της Ελβετίας (Swiss National Bank) έρχονται σε αντίθεση με την εμπειρία χωρών όπως η Σουηδία που εγκαταλείπουν όλο και περισσότερο τη χρήση μετρητών.

Ωστόσο οι εφαρμογές σε κινητά γίνονται όλο και πιο δημοφιλείς, με το επίπεδο αποδοχής τους να έχει αυξηθεί από το 41% που ήταν το 2021, και είναι τώρα περισσότεροι αποδεκτές από τις πιστωτικές και χρεωστικές κάρτες στην Ελβετία.

Για τις ελβετικές εταιρίες που συναλλάσσονται με πελάτες από απόσταση –όπως διαδικτυακά, μέσω ηλεκτρονικής αλληλογραφίας (ιμέιλ) ή τηλεφώνου– οι τραπεζικές μεταφορές είναι ο πιο δημοφιλής τρόπος αποδοχής πληρωμής και ακολουθούν τα τιμολόγια, και μετά τα μετρητά, σύμφωνα με την έρευνα.

Η διαθεσιμότητα και αποδοχή χρημάτων σε φυσική μορφή έχει γίνει πολιτικό θέμα στην Ελβετία, όπου τα χαρτονομίσματα είναι παραδοσιακά πολύ δημοφιλή ακόμα και για μεγάλες αγορές όπως αυτοκινήτων.

Διατυπώνονται ανησυχίες για περιθωριοποίηση νεώτερων και μεγαλύτερων σε ηλικία ανθρώπων που δεν έχουν πρόσβαση σε εφαρμογές πληρωμών ή κάρτες, την ώρα που ο αριθμός των καταστημάτων των τραπεζών και των ΑΤΜ μειώνεται.

Δύο δημοψηφίσματα για το θέμα της αποδοχής μετρητών με βάση την ελβετική παράδοση της άμεσης δημοκρατίας βρίσκονται αυτή την ώρα σε διάφορα στάδια έχοντας συγκεντρώσει μέχρι σήμερα σχεδόν 200.000 υπογραφές.

Αυτή την στιγμή στην Ελλάδα μπορούμε να πληρώνουμε με μετρητά για ποσά έως 500€, ένα μέτρο που όπως λένε τα ΜΜΕ εφαρμόζεται για την (δήθεν) φοροδιαφυγή.

Τί συμβαίνει στις χώρες της Ευρώπης;

Στην Αυστρία δεν υπάρχει όριο συναλλαγών με μετρητά.

Στο Βέλγιο για προϊόντα και υπηρεσίες επιτρέπονται με μετρητά μέχρι 3000€. Αγορές ακινήτων δεν γίνονται με μετρητά.

Στην Βουλγαρία ποσά άνω των 10.000 λέβα (5.108€) δεν επιτρέπονται μετρητοίς.

Στην Κύπρο δεν υπάρχει όριο στα μετρητά.

Στην Κροατία από τον Ιανουάριο του 2023 ισχύει ο περιορισμός από 10.000€ και άνω σε μετρητά

Στην Δημοκρατία της Τσεχίας επιτρέπονται ημερήσιες συναλλαγές με μετρητά μέχρι 270.000 κορώνες (10.509€)

Στην Δανία μεταξύ ιδιωτών δεν υπάρχει περιορισμός σε μετρητά. Οι έμποροι δεν δέχονται μετρητά από 20.000 κορώνων και άνω (2689€) ενώ απαγορεύονται τα χαρτονομίσματα των 500€.

Στην Εσθονία δεν υπάρχει όριο συναλλαγών όμως η πληρωμή μπορεί να απορριφθεί εφόσον πραγματοποιείται με περισσότερα από 50 νομίσματα ή χαρτονομίσματα.

Στην Φινλανδία δεν υπάρχει όριο όμως οι έμποροι δεν είναι υποχρεωμένοι να τις δέχονται.

Στην Γαλλία το όριο είναι 1000€ για φορολογικούς κατοίκους ενώ για μη φορολογικούς κατοίκους αυξάνεται στις 15.000€.

Στην Γερμανία δεν υπάρχει ανώτατο όριο περιορισμού. Στην περίπτωση που κάποιος θέλει να πληρώσει πάνω από 10.000€ πρέπει να ταυτοποιηθεί. Από 1η Απριλίου του 2023 έχουν απαγορευθεί οι συναλλαγές με μετρητά για αγορά ακινήτων.

Στην Ουγγαρία δεν υπάρχει περιορισμός. Ισχύει μηνιαίο όριο στα 41.695€ σε νομικά και φυσικά πρόσωπα που υπόκεινται σε ΦΠΑ.

Στην Ισλανδία δεν υπάρχει όριο.

Στην Ιρλανδία δεν υπάρχει όριο , ίσως ορισμένοι έμποροι δέχονται μετρητά μέχρι ένα συγκεκριμένο ποσό.

Στην Ιταλία το όριο αυξήθηκε από 2000€ σε 5000€ τον Ιανουάριο του 2023.

Στην Λετονία το όριο είναι 7200€.

Στην Λιθουανία από τον Νοέμβρη του 2022 το όριο για φυσικά και νομικά πρόσωπα είναι 5000€.

Στο Λουξεμβούργο δεν υπάρχει όριο, από 10.000€ και άνω οι έμποροι οφείλουν να ταυτοποιούν τον πελάτη και να διατηρούν αρχείο για 5 έτη ενώ να ενημερώνουν τις αρχές εφόσον υπάρχουν υποψίες για ξέπλυμα χρήματος.

Στην Μάλτα για συγκεκριμένα προϊόντα δεν εκτελούνται συναλλαγές μετρητών από 10.000€ και άνω. Αφορά αντίκες, ακίνητα, κοσμήματα, πολύτιμα μέταλλα, ορυκτά, αυτοκίνητα, βάρκες, έργα τέχης.

Στην Ολλανδία δεν υπάρχει όριο μεταξύ ιδιωτών. Για συναλλαγές από και άνω των 10.000€ ο πωλητής οφείλει να πραγματοποιήσει έλεγχο στον πελάτη ενώ μπορεί να δεχθεί μετρητά μέχρι ένα ύψος. Ύποπτες συναλλαγές άνω των 2000€ πρέπει να καταγγέλλονται.

Στην Νορβηγία δεν υπάρχει όριο μεταξύ ιδιωτών.

Στην Πολωνία μεταξύ εμπόρων το όριο είναι 3300€ ή 15.000 PLN. Εφόσον εμπλέκονται φυσικά πρόσωπα δεν υπάρχει όριο. Οι αλλαγές για περιορισμούς στον νόμο που σχεδιάζονταν για τον Ιανουάριο του 2024 έχουν εγκαταλειφθεί.

Στην Πορτογαλία δεν επιτρέπονται μετρητά σε συναλλαγές από 3000€ και άνω.

Στην Ρουμανία υπηρεσίες και προϊόντα υπάρχει ημερήσιο όριο 2033€. Για πελάτες υπηρεσιών όπως προϊόντα, ενοίκια γίνονται μόνο μετρητοίς εφόσον το ποσό είναι κατώτερο των 50.000 lei (10.165€) την ημέρα.

Στην Σλοβακία από την 1η Ιουλίου 2023 επιτρέπονται συναλλαγές μετρητών μεταξύ φυσικών και νομικών προσώπων ως 15.000€.

Στην Σλοβενία οι έμποροι δέχονται μετρητά μέχρι 5000€.

Στην Ισπανία οι πληρωμές από και προς εμπόρους και μη επιτρέπονται μέχρι 999€. Για καταναλωτή που δεν αποτελεί φορολογικό κάτοικο ο περιορισμός είναι από 10.000€ και άνω.

Στην Σουηδία δεν υπάρχουν όρια. Όμως ο έμπορος δύναται να αρνηθεί μετρητά αιτιολογημένα. Οι υπηρεσίες υγείας πρέπει πάντα να δέχονται μετρητά.

Στο Ηνωμένο Βασίλειο οι καταναλωτές δεν έχουν περιορισμούς.

Οι ουκ ολίγες φορές ανακεφαλαιοποιημένες τράπεζες θα χρεώνουν μηνιαίο τέλος 0,50€

Εξαιρούνται οι αποταμιευτικοί λογαριασμοί

Οι τράπεζες επεξεργάζονται προμήθειες στους καταθετικούς λογαριασμούς, προσπαθώντας να αυξήσουν τα εσοδά τους.

Το νέο μέτρο επιφέρει χρέωση 50 λεπτά ή 6 ευρώ ετησίως ανά λογαριασμό, με στόχο την ενίσχυση των εσόδων τους από προμήθειες. Η χρέωση θα επηρεάζει καταθετικούς λογαριασμούς που διαθέτουν δυνατότητες πληρωμών και χρεωστικές και πιστωτικές κάρτες.

Σημειώνεται ότι οι απλοί αποταμιευτικοί λογαριασμοί χωρίς δυνατότητα πληρωμών ή χρεωστικής κάρτας δεν θα επηρεαστούν. Η κίνηση αυτή αναμένεται να ενισχύσει τα έσοδα των τραπεζών και να προωθήσει νέες υπηρεσίες και πακέτα συνδρομών.

Οι τράπεζες επιδιώκουν επίσης τη μείωση του λειτουργικού κόστους και την προώθηση του διατραπεζικού συστήματος συναλλαγών IRIS.

Επιπλέον, προγραμματίζεται αναμόρφωση του τιμοκαταλόγου των χρεώσεων για περισσότερη προσαρμογή στις ανάγκες της ψηφιακής εποχής. Η μετάβαση αναμένεται να χρειαστεί χρόνο, δεδομένου του διαφορετικού προφίλ καταθετών και των διάφορων ειδών λογαριασμών.

Ζημιά 1,3 δισ. ευρώ εμφάνισε η Ευρωπαϊκή Κεντρική Τράπεζα το 2023

Ζημιά ύψους 1,3 δισ. ευρώ εμφάνισε το 2023 η Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ). Η ΕΚΤ δημοσιοποίησε σήμερα (22.2.2024), στη Φρανκφούρτη, τα αποτελέσματα της για τη χρονιά που μας πέρασε προαναγγέλλοντάς ότι είναι πιθανόν να συνεχίσει να εμφανίζει ζημιές και στα προσεχή έτη.

Σε αυτά καταγράφεται ζημιά 1,266 δισ. ευρώ εξαιτίας των υψηλών προβλέψεων 6,6 δισ. ευρώ έναντι χρηματοοικονομικών κινδύνων. Η ζημιά αυτή θα μεταφερθεί στον Ισολογισμό της ΕΚΤ προκειμένου να συμψηφιστεί με μελλοντικά κέρδη.

Σύμφωνα με την ΕΚΤ, η ζημία, η οποία καταγράφηκε έπειτα από σχεδόν δύο δεκαετίες σημαντικών κερδών, αντανακλά τον ρόλο και τις απαραίτητες ενέργειες πολιτικής που ανέλαβε το Ευρωσύστημα κατά την εκπλήρωση της πρωταρχικής αποστολής του να διατηρεί τη σταθερότητα των τιμών και δεν επηρεάζει την ικανότητά του να ασκεί αποτελεσματική νομισματική πολιτική.

Η αύξηση των βασικών επιτοκίων της ΕΚΤ για την καταπολέμηση του πληθωρισμού στη ζώνη του ευρώ είχε ως αποτέλεσμα την αύξηση των τόκων-εξόδων επί των υποχρεώσεων της ΕΚΤ που υπόκεινται σε κυμαινόμενα επιτόκια. Ωστόσο, οι τόκοι-έσοδα επί των στοιχείων ενεργητικού της ΕΚΤ δεν αυξήθηκαν στον ίδιο βαθμό ή με τον ίδιο ρυθμό, δεδομένου ότι τα εν λόγω στοιχεία έχουν σε μεγάλο βαθμό σταθερά επιτόκια και μακρές διάρκειες.

Η ΕΚΤ είναι πιθανόν να καταγράψει ζημίες και τα αμέσως επόμενα έτη, αλλά στη συνέχεια προβλέπεται να επανέλθει σε διατηρήσιμη κερδοφορία. Η οικονομική ευρωστία της ΕΚΤ υπογραμμίζεται περαιτέρω από το κεφάλαιο και τους σημαντικού ύψους λογαριασμούς αναπροσαρμογής της, που συνολικά ανέρχονται σε 46 δισεκ. ευρώ στο τέλος του 2023.

Όσον αφορά στα αποτελέσματα της χρήσεως 2023 οι καθαροί χρεωστικοί τόκοι-έξοδα της ΕΚΤ ανήλθαν συνολικά σε 7,193 δισ . ευρώ (2022: καθαροί πιστωτικοί τόκοι-έσοδα 900 εκατ. ευρώ), κυρίως λόγω των τόκων-εξόδων που προέκυψαν από την καθαρή υποχρέωση της ΕΚΤ στο πλαίσιο του TARGET, ύψους 14.236 εκατ. ευρώ (2022: 2.075 εκατ. ευρώ).

Οι αποσβέσεις ανήλθαν σε 38 εκατ. ευρώ (2022: 1.840 εκατ. ευρώ), κυρίως λόγω μη πραγματοποιηθεισών ζημιών από μεταβολές τιμών επί διαφόρων τίτλων που διακρατούνται στο χαρτοφυλάκιο τίτλων σε δολάρια ΗΠΑ και στο χαρτοφυλάκιο ίδιων κεφαλαίων. Οι συνολικές δαπάνες προσωπικού αυξήθηκαν σε 676 εκατ. ευρώ (2022: 652 εκατ. ευρώ), λόγω του υψηλότερου μέσου αριθμού υπαλλήλων το 2023, κυρίως στον τομέα της τραπεζικής εποπτείας, και των μισθολογικών προσαρμογών

Το συνολικό μέγεθος του ισολογισμού της ΕΚΤ μειώθηκε κατά 24 δισεκ. ευρώ σε 674 δισεκ. ευρώ (2022: 699 δισεκ. ευρώ).

Δάνειο-μαμούθ 2,7 δισ. στη ΓΕΚ ΤΕΡΝΑ για την Αττική Οδό

Οριστικοποιήθηκε η συμφωνία τραπεζών – ΓΕΚ ΤΕΡΝΑ για τη χορήγηση κολοσσιαίου κοινοπρακτικού δανείου 2,7 δισ. ευρώ, που θα χρησιμοποιηθεί για την πληρωμή του τιμήματος παραχώρησης εκμετάλλευσης της Αττικής Οδού.

Στο δάνειο θα συμμετάσχουν ισόποσα οι τέσσερις συστημικές τράπεζες (Εθνική, Πειραιώς, Eurobank, Alpha), με προοπτική το κονσόρτσιουμ να διευρυνθεί μελλοντικά με τη συμμετοχή της Αttica Bank και Optima Bank, οι οποίες θα καλύψουν πολύ μικρότερα ποσά.

Σύμφωνα με ρεπορτάζ της Βάσως Αγγελέτου στο Capital, το επιτόκιο έχει οριστεί ελαφρώς χαμηλότερα από το κάτω όριο που έθεταν μέχρι τώρα οι τράπεζες και το spread είναι κάτω από 200 μονάδες βάσης.

Ο τραπεζικός δανεισμός έχει δομηθεί με τρόπο ώστε οι αποπληρωμές να «κουμπώνουν» στις χρηματοροές των παραχωρήσεων και να μην προέρχονται απευθείας από την εταιρεία.

Η εκταμίευση του δανείου-μαμούθ θα διευκολύνει την επίτευξη των στόχων πιστωτικής επέκτασης που έχουν θέσει για φέτος οι συστημικές τράπεζες

Στουρνάρας: Tο 47% του ελληνικού χρυσού τηρείται εντός της χώρας, το υπόλοιπο μοιράζεται στο εξωτερικό

Το υπόλοιπο μοιράζεται μεταξύ ΗΠΑ, Βρετανίας και Ελβετίας

Η πρόσφατη άνοδος του πληθωρισμού διεθνώς, αποδίδεται όχι σε λάθη της οικονομικής πολιτικής ή σε αυξημένη ζήτηση, αλλά σε εξωγενείς κλυδωνισμούς, όπως ο πόλεμος στην Ουκρανία και η άνοδος της τιμής των καυσίμων, τόνισε ο διοικητής της Τράπεζας της Ελλάδος Γιάννης Στουρνάρας.

Όπως πρόσθεσε ο κ. Στουρνάρας, μιλώντα τη Δευτέρα στα εγκαίνια του ανακαινισμένου Κεντρικού Θησαυροφυλακίου της Τράπεζας της Ελλάδος, παρουσία της προέδρου της Δημοκρατίας Κατερίνας Σακελλαροπούλου και του πρωθυπουργού Κυριάκου Μητσοτάκη, «ήδη, εδώ και αρκετούς μήνες, έχει υπάρξει σημαντική αποκλιμάκωση του πληθωρισμού παγκοσμίως και, εντός του 2024, αναμένεται να ξεκινήσει και η μείωση των βασικών επιτοκίων των κεντρικών τραπεζών».

Ο διοικητής της ΤτΕ, μιλώντας για τον ανακαινισμένο χώρο του Κεντρικού Θησαυροφυλακίου της τράπεζας, όπου φυλάσσονται τα αποθέματα χρυσού της χώρας, τόνισε ότι διαθέτει πλέον υπερσύγχρονα μέσα ταξινόμησης, απογραφής και ασφάλειας.

Κάνοντας μία ιστορική αναδρομή, σχετικά με τη φύλαξη του χρυσού, ο Γιάννης Στουρνάρας σημείωσε ότι μετά τη δεκαετία του 1930 η Τράπεζα φρόντισε όχι μόνο να αυξήσει το ποσοστό που τηρούσε σε ατόφιο χρυσάφι, ενώ πολλά από αυτά τηρούνταν στο εξωτερικό, για να μπορούν να αντιμετωπίσουν έκτακτες ανάγκες.

«Το ίδιο ισχύει και σήμερα: το 47% του χρυσού τηρείται στην Ελλάδα, με το υπόλοιπο να μοιράζεται μεταξύ Ηνωμένων Πολιτειών (29%), Βρετανίας (20%) και Ελβετίας (4%)» σημείωσε ο κεντρικός τραπεζίτης.

Πολίτης αναφέρεται στα έσοδα του κρατικού προϋπολογισμού και εισπράττει ειρωνεία

Τηλεφωνική παρέμβαση πολίτη στον Metropolis 95.5 στις 7/01/2024 σχετικά με τα έσοδα του κρατικού προϋπολογισμού. Η αντίδραση του ραδιοφωνικού παραγωγού είναι ειρωνική και αγενής.

Στην κάτωθι ανάλυση παρουσιάζεται ο κρατικός προϋπολογισμός καθώς και τί συμβαίνει κάθε χρόνο με τα έσοδα και έξοδα.

Αυτό το Σ/Κ κυρώθηκε από το σώμα της βουλής ο κρατικός προϋπολογισμός για το 2024. Τα προϋπολογισθέντα έσοδα για την επόμενη χρονιά ανέρχονται σε 1 τρις 107 δις, 649 εκατομμύρια ευρώ. Τα έξοδα σε 1 τρις, 108 δις, 188 εκατομμύρια, 270 χιλιάδες ευρώ. Το Υπουργείο οικονομίας καρπώνεται 1 τρις 47 δις έσοδα με το σύνολο των εξόδων στα 1 τρις 49 δις.

Εξήγηση για τα φουσκωμένα έσοδα δεν υπάρχει από το 2016, όμως για τα έξοδα ο νόμος 4484 του 2017 είναι σαφέστατος. Στην παράγραφο 17 με το άρθρο 34 αναφέρεται πως «Βεβαιωθέντα έσοδα του ετήσιου Προϋπολογισμού είναι τα ποσά που βεβαιώνονται κατά τη διάρκεια του οικονομικού έτους στο οποίο αναφέρεται ο Προϋπολογισμός, ανεξάρτητα από τη χρονική περίοδο από την οποία προέρχονται, όπως επίσης και τα βεβαιωθέντα έσοδα του προϋπολογισμού του προηγούμενου οικονομικού έτους που δεν έχουν εισπραχθεί. Τα βεβαιωθέντα έσοδα που δεν έχουν εισπραχθεί μέχρι τη λήξη του οικονομικού έτους διαγράφονται από το οικονομικό έτος στο οποίο έχουν βεβαιωθεί και επαναβεβαιώνονται ως έσοδα του προϋπολογισμού του επόμενου οικονομικού έτους.»

Δηλαδή υπάρχουν χρήματα που βεβαιώθηκαν και είναι υπαρκτά, νόμιμα αλλά δεν εισπράχθηκαν και συνεπώς δεν έγιναν χρήση αλλά με κάποιον τρόπο πρέπει να φύγουν από τον προϋπολογισμό που δομήθηκε. Άρα ισοσκελίζονται στα έξοδα με έναν μικρό τόκο και θα περάσουν στον επόμενο κρατικό προϋπολογισμό , μέχρι φυσικά να εισπραχθούν και χρησιμοποιηθούν.

Eurostat: Κάτω από το μηδέν οι αποταμιεύσεις στην Ελλάδα

Αρνητικά ποσοστά αποταμίευσης (-4,0%) κατέγραψε η Ελλάδα το 2022 σύμφωνα με στοιχεία που έδωσε σήμερα στη δημοσιότητα η ευρωπαϊκή στατιστική αρχή, Eurostat. Με λίγα λόγια οι Έλληνες το περασμένο έτος ξόδεψαν περισσότερα από όσα κέρδισαν.

Ειδικότερα, σύμφωνα με την Eurostat, το 2022 οι άνθρωποι στην ΕΕ εξοικονόμησαν κατά μέσο όρο το 12,7% του διαθέσιμου εισοδήματός τους. Το ποσοστό ήταν σημαντικά χαμηλότερο από το 2021 (16,4%) και πιο κοντά στις τιμές πριν από την πανδημία COVID-19.

Τα υψηλότερα ακαθάριστα ποσοστά αποταμίευσης μεταξύ των μελών της ΕΕ το 2022 καταγράφηκαν στη Γερμανία (19,9%), στην Ολλανδία (19,4%) και στο Λουξεμβούργο (18,1%).

Η ακρίβεια ροκάνισε το πραγματικό εισόδημα των πολιτών το 2022 – Τι δείχνουν τα στοιχεία

Δώδεκα μέλη της ΕΕ κατέγραψαν ποσοστά αποταμίευσης κάτω του 10,0% το 2022 και δύο -η Πολωνία και η Ελλάδα- είχαν αρνητικά ποσοστά, -0,8% και -4,0%, αντίστοιχα. Σύμφωνα με την Eurostat, «αυτό δείχνει ότι τα νοικοκυριά ξόδευαν περισσότερα από το ακαθάριστο διαθέσιμο εισόδημά τους και επομένως είτε χρησιμοποιούσαν συσσωρευμένες αποταμιεύσεις από προηγούμενες περιόδους είτε δανείζονταν για να χρηματοδοτήσουν τις δαπάνες τους».

Διαθέσιμο εισόδημα

Το 2022, το πραγματικό ακαθάριστο προσαρμοσμένο διαθέσιμο εισόδημα των νοικοκυριών ανά κάτοικο στην ΕΕ κατέγραψε μείωση 0,8%, ενώ στην ζώνη του ευρώ μειώθηκε κατά 0,9%, καταγράφοντας την πρώτη πτώση τους από το 2013.

Εξετάζοντας τις εξελίξεις των δύο τελευταίων δεκαετιών, μετά τα αρνητικά ποσοστά μεταξύ 2010 και 2013 λόγω της παγκόσμιας χρηματοπιστωτικής και οικονομικής κρίσης, το πραγματικό ακαθάριστο προσαρμοσμένο διαθέσιμο εισόδημα ανά κάτοικο των νοικοκυριών αυξανόταν από το 2014 έως το 2021.

Το 2020, κατά το πρώτο έτος στην κρίση της COVID-19, ο ρυθμός αλλαγής επιβραδύνθηκε αλλά παρέμεινε θετικός. Μετά από ένα ρεκόρ αύξησης 2,8% το 2021 –το υψηλότερο των δύο τελευταίων δεκαετιών– το 2022 η αύξηση της ονομαστικής αξίας (+6,3%) ήταν χαμηλότερη από την αύξηση των τιμών (+7,2%), και ως εκ τούτου καταγράφηκε μείωση στην πραγματική αξία.

ΑΑΔΕ: Στήνει «μεγάλο αδελφό» για καταθέσεις δάνεια επενδύσεις

Ενεργοποιείται ειδικό σύστημα που αυτοποιημένα θα ελέγχει περιουσιακά στοιχεία ύποπτων για φοροδιαφυγή. Στο στόχαστρο καταθέσεις, χορηγήσεις, επενδύσεις, θυρίδες και ηλεκτρονικά πορτοφόλια. Άρση απορρήτου με συνοπτικές διαδικασίες.

Σε άλλο επίπεδο επιχειρεί να ανεβάσει τον έλεγχο προσαύξησης περιουσίας η ΑΑΔΕ, ενεργοποιώντας από τον Ιανουάριο του 2024 ένα νέο σύστημα το οποίο υπόσχεται άμεση πρόσβαση στα δεδομένα καταθέσεων, χορηγήσεων, επενδύσεων, θυρίδων ή ακόμα και των ηλεκτρονικών πορτοφολιών των φορολογουμένων που ελέγχει.

Στο σύστημα Αυτοματοποιημένου Ελέγχου Προσαύξησης Περιουσίας θα αξιοποιεί τα δεδομένα του Αρχείου Χρηματοπιστωτικών Προϊόντων και Αναλυτικών Χρηματοπιστωτικών Συναλλαγών, με στόχο την ταχεία λήψη και επεξεργασία στοιχείων και πληροφοριών που αφορούν σε ελεγχόμενα πρόσωπα, κατά τρόπο τυποποιημένο και ενιαίο. Έτσι, ο προσδιορισμός της φορολογητέας ύλης γίνεται πολύ πιο εύκολη υπόθεση και ανοίγει ο δρόμος για να μπει φρένο σε φαινόμενα εκτεταμένης φοροδιαφυγής, τα οποία αναδείχθηκαν και κατά τις διασταυρώσεις στοιχείων 3,8 εκατομμυρίων δηλώσεων με δηλωθέντα εισοδήματα κάτω των 10.000 ευρώ.

Στην άβυσσο εκατομμυρίων δηλώσεων η ΑΑΔΕ έχει εντοπίσει πολλές περιπτώσεις με δηλωθέντα εισοδήματα της τάξεως των 800 ευρώ τον μήνα και ετήσιες καταναλωτικές δαπάνες 50.000, 100.000 ή και 200.000 ευρώ. Με το νέο σύστημα, αυτά τα «λαβράκια» θα πιάνονται πολύ πιο εύκολα στα δίχτυα.

Το σύστημα

Απόφαση του Διοικητή της ΑΑΔΕ Γιώργου Πιτσιλή ορίζει τη σύσταση Συστήματος Αυτοματοποιημένου Ελέγχου Προσαύξησης Περιουσίας «Bank Account Nexus Crosscheck APPplication» – BANCAPP για την αυτοματοποιημένη διαβίβαση των αρχείων αιτημάτων άρσης απορρήτου χρηματοπιστωτικών δεδομένων. Για την άρση απορρήτου, μέσω του συστήματος, προϋπόθεση είναι η γνώση και συμπλήρωση του Αριθμού Φορολογικού Μητρώου (ΑΦΜ) του φυσικού ή νομικού προσώπου ή νομικής οντότητας για το οποίο πραγματοποιείται η άρση του τραπεζικού απορρήτου, ενώ για την υποβολή αιτήματος άρσης πρέπει να έχουν προηγηθεί όλες οι απαραίτητες διαδικασίες έγκρισης της άρσης του τραπεζικού απορρήτου που προβλέπονται για τις ελεγκτικές υπηρεσίες.

Στο νέο σύστημα θα πρέπει να διαβιβάσουν δεδομένα τα πιστωτικά και χρηματοδοτικά ιδρύματα, συμπεριλαμβανομένων και των υποκαταστημάτων αλλοδαπών πιστωτικών ιδρυμάτων, τα ιδρύματα πληρωμών, τα ιδρύματα ηλεκτρονικού χρήματος τα οποία δραστηριοποιούνται στην ελληνική επικράτεια, με ή χωρίς φυσική εγκατάσταση, και τηρούνται στο Μητρώο της Τράπεζας της Ελλάδος.

Τα στοιχεία που θα αποστέλλουν τραπεζικά και χρηματοπιστωτικά ιδρύματα προσδιορίζονται αναλυτικά στην απόφαση και αφορούν:

1. Καταθέσεις πρώτης ζήτησης και προθεσμιακές

2. Χορηγήσεις

3. Επενδυτικούς λογαριασμούς με παντός είδους χαρτοφυλάκια επενδυτικών προϊόντων και αξιογράφων, όπως αμοιβαία κεφάλαια, ομόλογα, μετοχές, τραπεζοασφάλιστρα, παράγωγα, Repos κ.λπ.

4. Πιστωτικές κάρτες

5. Τραπεζικές θυρίδες

6. Λογαριασμούς Πληρωμών

7. Προπληρωμένες Κάρτες

8. Ηλεκτρονικά πορτοφόλια

Σύμφωνα με την απόφαση, τα στοιχεία και οι πληροφορίες που διαβιβάζονται, δύναται να ανατρέχουν στην τελευταία δεκαετία από την ημερομηνία υποβολής κάθε αιτήματος παροχής πληροφοριών ενώ κάθε αίτημα πρέπει να απαντηθεί το αργότερο εντός δύο εργάσιμων ημερών, με εξαίρεση στις περιπτώσεις που το αίτημα καταλαμβάνει ελεγχόμενο διάστημα μεγαλύτερο των πέντε ετών, οπότε και η αποστολή των αιτούμενων αρχείων διενεργείται εντός πέντε εργάσιμων ημερών.

Ως ημερομηνία έναρξης της παραγωγικής λειτουργίας του Συστήματος και ένταξης των υπόχρεων στο Ολοκληρωμένο Πληροφοριακό Σύστημα έχει οριστεί η 1η Ιανουαρίου 2024. Στην απόφαση όμως διευκρινίζεται πως αν κάποια υπόχρεα ιδρύματα δεν έχουν ολοκληρώσει τη διαδικασία ένταξης μέχρι την Πρωτοχρονιά, μπορούν να υποβάλουν αίτημα παράτασης της προθεσμίας ένταξης στην παραγωγική λειτουργία του Συστήματος το αργότερο εντός του πρώτου εξαμήνου του 2024, αναφέροντας αναλυτικά τους λόγους αδυναμίας διαλειτουργικότητας των Πληροφοριακών τους Συστημάτων. Σε κάθε περίπτωση, τον Ιούνιο το αργότερο το νέο σύστημα πιάνει δουλειά.

Δια την ιστορία και προς αποφυγή κάθε είδους παρεξηγήσεως, ο νόμος κύρωσης του μνημονίου στην Ελλάδα είναι ο 3845/2010 (ΦΕΚ 65 , 6 Μαίου του 2010). Η ουσία αυτού του νόμου είναι η έγκριση και εφαρμογή μέτρων προς στήριξη, ΔΗΘΕΝ, της Ελληνικής οικονομίας από τα κράτη μέλη της Ευρωζώνης και το ΔΝΤ.

Εκείνη την ημέρα όλοι οι βουλευτές και τα κόμματα ενέκριναν να εκχωρηθεί η εθνική κυριαρχία της χώρας μας δίχως να πέσει μία σφαίρα στρώνοντας το έδαφος για τις συνθήκες που ζούμε σήμερα. ΤΑΙΠΕΔ, ΑΑΔΕ, ξεπούλημα της ΔΕΗ και χρηματιστήριο ενέργειας οι πιο κρίσιμες πράξεις που μας αγγίζουν μέχρι και σήμερα.

Λίγες ημέρες αργότερα, στις 11 Μαίου του 2010 συνέβη τροποποίηση στον παρόντα νόμο με τον 3847/2010 (ΦΕΚ 67 Α 11 Μαίου 2010) όπου ΣΤΟ ΤΕΛΟΣ ΤΗΣ ΠΑΡ. 4 ΤΟΥ ΠΡΩΤΟΥ ΑΡΘΡΟΥ ΤΟΥ 3845 Η ΛΕΞΗ «ΚΥΡΩΣΗ» ΑΝΤΙΚΑΘΙΣΤΑΤΑΙ ΜΕ ΤΗΝ ΦΡΑΣΗ «ΣΥΖΗΤΗΣΗ ΚΑΙ ΕΝΗΜΕΡΩΣΗ».

Δηλαδή, ότι πλέον νομοσχέδιο έρχεται στην βουλή που αφορά τροποποίηση για το μνημόνιο είναι ήδη προαποφασισμένο (ΑΠΟ ΠΟΙΟΥΣ…;;;!!!) και με αυτή την απλή διαδικασία το σώμα της βουλής ΕΝΗΜΕΡΩΝΕΤΑΙ ΚΑΙ ΣΥΖΗΤΑ δίχως δυνατότητα απόρριψης , τροποποίησης του νόμου. Το σύστημα από τότε (2010) λειτουργεί με την νοοτροπία ΑΠΟΦΑΣΙΖΩ , ΣΑΣ ΔΙΑΤΑΖΩ ΑΛΛΑ ΣΑΣ ΕΝΗΜΕΡΩΝΩ ΠΡΩΤΑ.

Στις 21 Αυγούστου του 2018 ο τότε πρωθυπουργός της Ελληνικής Δημοκρατίας, Α. Τσίπρας ανακοινώνει την έξοδο της χώρας από τα μνημόνια. Εφόσον εξερχόμαστε από τις μνημονιακές δεσμεύσεις που ξεκίνησαν να ισχύουν με νόμο , ΦΕΚ, πρέπει να ψηφιστεί και εκδοθεί νέος νόμος σε ΦΕΚ που να ακυρώνει κάθε προηγούμενο. Αυτό δεν έγινε. Κούφιες ανακοινώσεις δίχως πράξεις είναι αέρας κοπανιστός.

Στο παρακάτω βίντεο Μπακογιάννη και Μητσοτάκης φάσκουν και αντιφάσκουν σχετικά με την δήθεν έξοδο από το μνημόνιο και την άρση κάθε τους δέσμευσης.

Στη «μέγγενη» των μνημονίων παραμένουν οι δήμοι – Ούτε ευρώ στα ταμεία τους από τις αυξήσεις των βασικών φόρων

Η ΚΕΔΕ δηλώνει πως με το τέλος των μνημονίων πρέπει να επιστραφούν στην Τ.Α οι πόροι που της παρακρατήθηκαν πριν από δώδεκα χρόνια συνολικού ύψους 1 δισ. 711 ευρώ, όπως και να καταργηθεί η σχετική μνημονιακή διάταξη

Επιστροφή στην κανονική ροή των χρηματοδοτήσεων των δήμων, βάζοντας τέλος στις συνεχείς περικοπές κονδυλίων που επέβαλλαν τα μνημόνια, επιδιώκει η Τοπική Αυτοδιοίκηση, με την ΚΕΔΕ να δηλώνει αποφασισμένη να ζητήσει αύξηση των Κεντρικών Αυτοτελών Πόρων (ΚΑΠ) που αποτελούν τη βασική πηγή εσόδων των ΟΤΑ.

Η οικονομική επιβίωση των δήμων το επόμενο διάστημα, αλλά και την επόμενη χρονιά που αναμένεται να είναι εξίσου δύσκολη με τη τρέχουσα, συζητήθηκε στη συνεδρίαση του Δ.Σ της ΚΕΔΕ, την πρώτη μετά τις εκλογές, με αφορμή τα νέα δεδομένα που εισάγει το Προσχέδιο του Κρατικού Προϋπολογισμού 2024 για την Τοπική Αυτοδιοίκηση.

Οι αιρετοί υποστήριξαν ότι παρά το γεγονός ότι η χώρα βγήκε από τα μνημόνια και την εποπτεία της Τρόϊκα, η αυτοδιοίκηση συνεχίζει να βρίσκεται υπό το «ζυγό» των μνημονίων και δεν λαμβάνει μερίδιο από τις αυξήσεις των βασικών φόρων (ΦΠΑ, ΕΝΦΙΑ και φόρο εισοδήματος φυσικών και νομικών προσώπων) ενώ η κυβέρνηση δεν φαίνεται διατεθειμένη να αποδώσει στους δήμους πόρους που παρακρατήθηκαν από το 2010 και μετά.

Αυτά τα ποσά, γνωστά και ως παρακρατηθέντα, εκτιμάται ότι ανέρχονται σε 1 δισ. 711 ευρώ για τα οποία η Κεντρική Ένωση Δήμων Ελλάδας (ΚΕΔΕ) φέρεται αποφασισμένη να τα διεκδικήσει, ζητώντας άμεσα την κατάργηση της σχετικής διάταξης.

Όοως έγινε γνωστό στη συνεδρίαση του Δ.Σ της ΚΕΔΕ με βάση το προσχέδιο του προϋπολογισμού το 2024 προβλέπεται υπερδιπλάσια μεγέθυνση του ΑΕΠ της χώρας σε σύγκριση με το μέσο όρο της Ευρωπαϊκής Ένωσης. Ωστόσο «τα καλά νέα» για την οικονομία του κεντρικού κράτους, όπως υποστήριξαν οι δήμαρχοι, δεν αντανακλώνται και στα οικονομικά της Τοπικής Αυτοδιοίκησης.

«Είναι καιρός, με βάση την ‘άνοιξη’ που διαφαίνεται – σύμφωνα με το Προσχέδιο του Κρατικού Προϋπολογισμού – στην οικονομία της χώρας σε ότι αφορά τα έσοδα του κεντρικού κράτους, να υπάρξει και αντίστοιχη ‘άνοιξη’ και για την Τοπική Αυτοδιοίκηση» τόνισε ο πρόεδρος της ΚΕΔΕ Λάζαρος Κυρίζογλου, θέτοντας μάλιστα ως προτεραιότητα «να καταργηθεί η μνημονιακή διάταξη που αναστέλλει την ισχύ του άρθρου 259 του Ν. 3852/2010 και να αποδοθούν στους δήμους οι θεσμοθετημένοι πόροι.

Όχι άλλες περικοπές

Στο θέμα τοποθετήθηκε και ο πρόεδρος της Επιτροπής Οικονομικών της ΚΕΔΕ, δήμαρχος Έδεσσας Γιάννης Μουράτογλου, μιλώντας ανοιχτά για το παράδοξο που θέλει την αυτοδιοίκηση να παραμένει δέσμια των μνημονίων.

«Ξανά περικοπή, ξανά περικοπή γοα τους δήμους και αναρωτιέμαι που θα παει αυτό; Εδώ απογειώνεται το ΑΕΠ και εμείς είμαστε ακόμη με τους μνημονιακούς νόμους. Αν έχει το θάρρος η κυβέρνηση ας πει αναπροσαρμόζω τη φορολογία των φυσικών προσώπων από το 20% στο 15% και να μην κρατάμε τους μνημονιακούς νόμους που ούτε υφίστανται, ούτε υπάρχει λόγος να υφίστανται» επισήμανε ο κ. Μουράτογλου και πρόσθεσε πως είναι σκόπιμο η κυβέρνηση ή να πάρει απόφαση ότι θα αποδώσει το νομοθετημένα ή ας κάνει περικοπή της σχετικής νομοθεσίας και όχι να μνημονεύει τα μνημόνια.

Ο ίδιος μίλησε και για τη γενιά παρακρατηθέντων ύψους 1 δισ. 711 εκατ. ευρώ, ποσά που, όπως είπε, παρακρατήθηκαν τα 12 χρόνια των μνημονίων.

Οι προβλέψεις για το 2024

Σύμφωνα με τις προβλέψεις του προσχεδίου του Κρατικού Προϋπολογισμού προκύπτει ότι το 2024 η αύξηση των τρεχουσών και λοιπών κεφαλαιακών μεταβιβάσεων ανέρχεται σε 203 εκατ. ευρώ.

Ωστόσο, όπως αναφέρθηκε στη συνεδρίαση της ΚΕΔΕ, μεταξύ Κρατικών Προϋπολογισμών 2023 – 2024 μόνο από την αύξηση των τριών φόρων, που χρηματοδοτούν τους ΚΑΠ – ήτοι ΦΠΑ 2.073 εκατ. ευρώ, ΕΝΦΙΑ 107 εκατ. ευρώ και Φόρο Εισοδήματος Φυσικών και Νομικών Προσώπων 3.786 εκατ. ευρώ – η αύξηση των πόρων των δήμων θα έπρεπε να προβλέπεται να είναι περίπου 1.056 εκατ. ευρώ.

«Αφού η οικονομία βρίσκεται σε ανάκαμψη, στην Τοπική Αυτοδιοίκηση γιατί ισχύουν ακόμη μνημονιακές δεσμεύσεις και περιορισμοί; Και αφού το 2023 παρατηρήθηκε μία γενναία αύξηση των εσόδων των τριών φόρων που χρηματοδοτούν τους ΚΑΠ, η Τοπική Αυτοδιοίκηση δεν δικαιούται μερίδιο αυτής της αύξησης;» διερωτήθηκε ο πρόεδρος της Επιτροπής Οικονομικών της ΚΕΔΕ.

Οι Έλληνες πληρώνουμε αναλογικά το ακριβότερο καύσιμο στην Ε.Ε.

Οι Έλληνες δίνουν το μεγαλύτερο ποσοστό του μισθού του σε καύσιμα σε σύγκριση με τις υπόλοιπες χώρες της Ε.Ε., αγγίζοντας το 13% του ετησίου εισοδήματος των καταναλωτών, αφού εκτός ότι έχουμε την 6η πιο ακριβή βενζίνη σε ολόκληρη την Ευρώπη, ο βασικός μισθός βρίσκεται κάτω από την 13η θέση στην αντίστοιχη κατάταξη.

Ο Έλληνας δίνει 1,5+ μισθό του το χρόνο για καύσιμα

Οι τιμές των καυσίμων έχουν πάρει φωτιά. Οι εμπόλεμες καταστάσεις, η παγκόσμια μείωση παραγωγής βαρελιών πετρελαίου, η ενεργειακή κρίση και ως ένα βαθμό η απληστία των εταιρειών έχει ανεβάσει το κόστος της βενζίνης σε πραγματικά υψηλά επίπεδα. Μπορεί το τελευταίο διάστημα να έχουν πέσει λίγο οι τιμές, αλλά παραμένουν υψηλές σε σύγκριση με τα τελευταία χρόνια, δείχνοντας ότι νούμερα της τάξεως του 1,90 ευρώ/λίτρο ήρθαν για να μείνουν.

Ξοδεύουμε το 13 % του μισθού μας για καύσιμα

Στα παραπάνω έρχεται να προστεθεί μια έρευνα που αναδεικνύει ακόμα περισσότερο το πρόβλημα στη χώρας μας και μας δίνει μια πρωτιά, που μόνο θετική δεν την λες. Οι Έλληνες πληρώνουμε κατά μέσο όρο το 13% του ετησίουεισοδήματος μας σε καύσιμα, τη στιγμή που ο δεύτερος στην κατάταξη πληρώνει κάτω από το 10%. Σίγουρα μόνο τιμητικό για τους αρμόδιους φορείς δεν είναι ένα τέτοιο νούμερο, ενώ επιβαρύνει αρκετά τον οικογενειακόπροϋπολογισμό σε συνδυασμό με την γενική ακρίβεια που μαστίζει τη χώρα μας.

Αξίζει να σημειωθεί ότι αυτή τη στιγμή η Ελλάδα έχει την 6η πιο ακριβήβενζίνη σε ολόκληρη την Ευρώπη, αλλά οι μισθοί της παραμένουν σε χαμηλά επίπεδα σε σχέση με την υπόλοιπη Ε.Ε. Αντιθέτως οι κάτοικοι της Ολλανδίας, παρά το γεγονός ότι έχουν την ακριβότερηβενζίνη, πληρώνουν μόλις το 6% του ετήσιου εισοδήματος, κάτι που οφείλεται στους πιο υψηλούς μισθούς αλλά και στα καλύτερα οργανωμένα M.M.M, ενώ οι Βέλγοι που ξοδεύουν αντίστοιχο ποσό με μας σε καύσιμα, το ποσοστό βρίσκεται μόλις στο 5%.

Εξωτερικοί παράγοντες επηρεάζουν τις τιμές στα διυλιστήρια

Οι πολεμικέςσυγκρούσεις και η αύξηση των μεταφορικών μέσω θαλάσσης κατά 113,7% μέσα σε 3 χρόνια βάζουν το δικό τους λιθαράκι στη συνολική αύξηση των τιμών. Συγκεκριμένα τα τελευταία χρόνια η τελικήτιμή του πετρελαίου κίνησης έχει αυξηθεί έως και 48% και της βενζίνης έως και 35%, παρά το γεγονός ότι οι φόροι παραμένουν σταθεροί. Η μεγάλη αύξηση έχει γίνει στα διυλιστήρια, όπου παρατηρείται ένα ράλι ανόδου που έχει φτάσει στο 103%.

Ο ανελαστικός φόρος ακουμπάει τα 1.20 ευρώ

Πάντως ακόμα και τσάμπα να έδιναν τα διυλιστήρια και τα πρατήρια τα καύσιμα, ο καταναλωτής θα έπρεπε ο καταναλώτης να πληρώσει 1,2 ευρώ/λίτρο, νούμερο που αναλογεί στο φόρο που έχει θέσει το κράτος.

Ο ειδικός φόρος κατανάλωση βενζίνης ανά λίτρο στην Ελλάδα φτάνει τα 0,7 ευρώ.

Ο παραπάνωφόρος θα μπορούσε να είναι μικρότερος, αν ο προβλεπόμενος ελάχιστοςειδικόςφόροςκατανάλωση (ΕΦΚ) στην αμόλυβδη παρέμενε στα 0,36 ευρώ ανά λίτρο, ο ελάχιστος που είχε οριστεί από τα κράτη-μέλη της Ε.Ε. Όμως όσα κράτη θέλουν μπορούν να τον αυξήσουν για περιβαλλοντικούς ή για δημοσιονομικούς λόγους, με την Ελλάδα να τον ορίζει στα 0,7 ευρώ. Για την ιστορία, στα ίδια επίπεδα τον έχει ορίσει και η Φινλανδία, με τη μόνη διαφορά ότι εκεί ένας βασικός μισθός συνήθως ξεκινάει πάνω από τις 2.000 ευρώ.

Eurobank: Το Δημόσιο τη στήριξε με 10δισ. και αποχωρεί με ζημιά 9,9 δισ

Eurobank: Το Δημόσιο τη στήριξε με 10δισ. και αποχωρεί με ζημιά 9,9 δισ

H Eurobank είναι η πρώτη από τις 4 συστημικές τράπεζες που το Δημόσιο αποχωρεί πλήρως από το μετοχικό της κεφάλαιο. Χθες, η τράπεζα επαναγόρασε το σύνολο της συμμετοχής του Ταμείου Χρηματοπιστωτικής Σταθερότητας (ΤΧΣ), ήτοι 52.080.673 μετοχές που αντιστοιχούσαν στο 1,401% του μετοχικού της κεφαλαίου. Η πώληση, προς 1,8 ευρώ ανά μετοχή, απέφερε στο ΤΧΣ 93,7 εκατ. ευρώ. Ετσι, η «περιπέτεια» της συμμετοχής του ΔΝΤ στη Eurobank με στόχο τη διάσωσή της λήγει με μεγάλες ζημίες για το ΤΧΣ – δηλαδή για το ελληνικό Δημόσιο.

Η εμπλοκή του ΤΧΣ με τη Eurobank αφορούσε αρχικά απευθείας κεφαλαιακή στήριξη 5,72 δισ. ευρώ. Στη συνέχεια, στις 10/10/2011, ιδρύθηκε η νέα, «καλή» Proton Bank, αφού το ΤΧΣ ανέλαβε τα βάρη της «κακής» Proton Bank, ύψους 562 εκατ. ευρώ. Η «καλή» Proton Bank απορροφήθηκε από τη Eurobank. Η ίδια διαδικασία ακολουθήθηκε με το Ταχυδρομικό Ταμιευτήριο. Εκεί, το ΤΧΣ συνέβαλε με 3,7 δισ. ευρώ.

Απαλλαγμένα από το «κακό» ενεργητικό τους, το Ταχυδρομικό Ταμιευτήριο και η Proton Bank απορροφήθηκαν από την Eurobank στις 2/9/2013.

Εξαΰλωση

Ετσι, η συνολική συμβολή του Δημοσίου, διά του ΤΧΣ, στη διάσωση της Eurobank ήταν 10 δισ. ευρώ. Εναντι αυτών απέκτησε το 95,2% του μετοχικού κεφαλαίου της τράπεζας.

Αφού η Eurobank ενισχύθηκε κεφαλαιακά και προικίστηκε με το «καλό» ενεργητικό της Proton Βank και του Ταχυδρομικού Ταμιευτηρίου, ξεκίνησε η διαδικασία εξαΰλωσης του ποσοστού του ΤΧΣ, μέσω διαδοχικών αυξήσεων κεφαλαίου χωρίς δικαίωμα προτίμησης των παλαιών μετόχων, δηλαδή χωρίς δικαίωμα του ΤΧΣ να συμμετάσχει στην αύξηση. Με αυτόν τον τρόπο, σε κάθε αύξηση το ποσοστό του Δημοσίου μειωνόταν θεαματικά.

Με την πρώτη αύξηση, στις 29/4/2014, το μετοχικό ποσοστό του ΤΧΣ στην τράπεζα μειώθηκε από 95,2% σε 35,4%. Με τη δεύτερη, στις 18 Νοεμβρίου 2015, μειώθηκε από 35,4% στο… δυσδιάκριτο 1,101%. Αυτή η εξαΰλωση του ποσοστού έγινε με… δωρεά σώματος, δηλαδή μόνο με ζημία.

Τελικά, υπήρξε πώληση, αλλά μόνο του ελάχιστου ποσοστού που είχε απομείνει, του 1,401%. Και έτσι, ο τελικός απολογισμός ήταν: 10 δισ. ευρώ μείον 93,7 εκατ. ευρώ = «χασούρα» για το ΤΧΣ, δηλαδή για το ελληνικό Δημόσιο, 9,9 δισ. ευρώ! Μόνο από την εμπλοκή του στην Eurobank.

Ελθέτω το μέρισμα

Ο διευθύνων σύμβουλος της Eurobank, κ. Καραβίας, τόνισε ότι η επαναγορά του 1,4% συνιστά «έμμεση ανταμοιβή» για τους μετόχους της τράπεζας, «καθώς μέσω αυτής της συναλλαγής αυξάνονται τα κέρδη ανά μετοχή, υπενθυμίζοντας ότι το 2023 η τράπεζα θα δώσει μέρισμα στο 25% των κερδών. Κατά τα άλλα, η άλλη αποστροφή της δήλωσής του, ότι «η επιτυχής επαναγορά του συνόλου της συμμετοχής του ΤΧΣ στην Eurobank είναι ένα ορόσημο για την τράπεζα, το τραπεζικό σύστημα και την ελληνική οικονομία», δεν χαιρετίστηκε ενθουσιωδώς από το χρηματιστήριο, όπου χθες η μετοχή συνέχισε την πτώση των τελευταίων εβδομάδων, πέφτοντας κατά 2,47%, από το 1,38 ευρώ στο 1,3795 ευρώ.

ΔΕΝ ΣΟΥ ΔΑΝΕΙΖΕΙ Η ΤΡΑΠΕΖΑ; ΘΑ ΣΤΑ ΔΙΝΕΙ ΤΟ FUND ΚΑΝΟΝΙΚΑ ΚΑΙ ΜΕ ΤΟ ΝΟΜΟ!

Κ. Χατζηδάκης: Οι αλλαγές σε δάνεια, servicers και εξωδικαστικό

Δείτε αναλυτικά τις αλλαγές που εισάγει το σχέδιο νόμου της κυβέρνησης και που σκοπό έχει να βάλει σε τάξη την αγορά διαχείρισης – απαίτησης των κόκκινων δανείων

Συνέντευξη Τύπου παραχώρησε ο υπουργός Εθνικής Οικονομίας και Οικονομικών Κωστής Χατζηδάκης, για το νομοσχέδιο του του ΥΠΟΙΚ για τους servicers, τον εξωδικαστικό μηχανισμό και την αγορά δανείων από μη τραπεζικά ιδρύματα.

Την υποχρέωση των εταιρειών διαχείρησης (και των τραπεζών) να αποδέχονται την αυτοματοποιημένη πρόταση ρύθμισης οφειλών των ευαλώτων οφειλετών που προσφέγουν στον εξωδικαστικό μηχανισμό προβλέπει το σχέδιο νόμου του υπουργείου Εθνικής Οικονομίας και Οικονομικών που παρουσιάστηκε στο υπουργικό συμβούλιο.

Με το νομοσχέδιο που εισάγεται σε δημόσια διαβούλευση την επόμενη εβδομάδα με στόχο να ψηφιστει εντός του Νοεμβρίου ενσωματώνεται στο εθνικό δίκαιο η ευρωπαϊκή οδηγία για τους λειτουργία των εταιρείων διαχειρισης και της δευτερογενούς αγοράς κόκκινων δανειων και εισάγονται διατάξεις για καλύτερη, πιο αναλυτική και έγκυρη ενημέρωση των δανειολπητών αλλά και την αποτροπή φαινομένων παρενόχλησης από τις εταιρείες διαχείρισης αλλα και κυρώσεις που μπορούν να φτάσουν μέχρι τις 500.000 ευρώ καθώς την ανάκληση άδειας της εταιρειας διαχείρησης.

Μέχρι τις 30 Μαρτίου 2024, οι εταιρείες διαχείρισης να έχουν δημιουργήσει ειδική εφαρμογή -πλατφόρμα στην οποία οι οφειλέτες θα εισέρχονται με κωδικούς ώστε να πληροφορηθούν αναλυτικά για την οφειλή τους (διάρκεια, ύψος, επιτόκιο). Απο την ψήφιση του νομοσχεδίου και μέχρι τη δημιουργια της πλατφόρμας οι εταιρειες οφείλουν εντός 30 ημερών να παρέχουν την αναλυτική ενημέρωση.

Επίσης, στο πλαίσιο προστασίας της πρώτης κατοικίας των ευάλωτων και στην προσπάθεια να καταστεί ελκυστικός για τους επενδυτές ο Φορέας Απόκτησης και Επαναμίσθωσης Ακινήτων – στόχος είναι να είναι έτοιμος το γ’ τρίμηνο του 2024 – προβλέπεται οτι οι επενδυτές θα αγοράζουν τα ακίνητα των ευάλωτων που πτωχεύουν 30% φθηνότερα της πρώτης προσφοράς – εμπορική αξία – με την έκπτωση αυτή να μετακυλίεται στον οφειλέτη σε περίπτωση που θελήσει να ασκήσει το δικαίωμα επαναγοράς μετά από κάποια χρόνια. Μάλιστα, αυτό το δικαίωμα μπορεί να το ασκήσει και πριν τα 12 έτη που προβλέπεται χωρίς να υποχρεώνεται να καταβάλει τα μισθώματα που απομένουν.

Παράλληλα, σε μια προσπάθεια τόνωσης του ανταγωνισμού της αγοράς δανείων, διευκολύνεται η είσοδος μη τραπεζικών ιδρυμάτων και διευρύνεται το θεσμικό πλαίσιο για τις μικροπιστώσεις που σήμερα προβλέπει χορήγηση καταναλωτικών δανείων μέχρι 25.000 ευρώ.

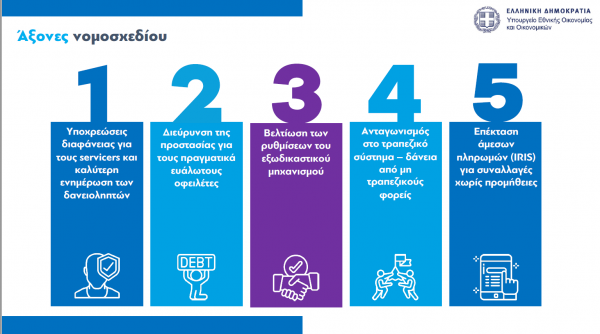

Η νομοθετικη πρωτοβουλία της κυβέρνησης που παρουσιασε ο υπουργός Κωστής Χατζηδάκης κινείται σε 5 άξονες:

1. Υποχρέωση διαφάνειας στην ενημέρωση των δανειολήπτών

2.Διεύρυνση της προστασιας των ευάλωτων δανειοληπτών

3.Βελτίωση του εξωδικαστικού μηχανισμού, με την καθιέρωση σταθερού επιτοκίου 3% για τα επόμενα χρονια και αλλαγές στον αλγόριθμο που θα οδηγήσει σε επιπλέον «κούρεμα» οφειλών μέχρι και 28%

4.Ενίσχυση του ανταγωνισμού με την παροχή δανείων, όχι μόνο καταναλωτικών αλλα και στεγαστικών και υπο όρους επιχειρηματικών δανειων από μη τραπεζικά ιδρύματα (εταιρείες παροχής πιστώσεων).

5. Επέκταση των άμεσων πληρωμών για συναλλαγές χωρίς προμήθειες, με τους ελεύθερους επαγγελματιες και τους αυτοαπασχολούμενους να υποχρεώνονται να συνδεσουν τους επαγγελματικούς τους λογαρισμούς με το σύστημα ιρις.

Διαφάνεια στις σχέσεις δανειοληπτών – funds

Διαφάνεια στις σχέσεις των δανειοληπτών με τα funds, προστασία των ευάλωτων αλλά και, ταυτόχρονα, ενίσχυση του ανταγωνισμού στο τραπεζικό σύστημα είναι οι στόχοι που επιδιώκονται με το σχέδιο νόμου «Δάνεια: Διαφάνεια, ανταγωνισμός, προστασία των ευάλωτων- Ενσωμάτωση της Οδηγίας (ΕΕ) 2021/2167», που παρουσίασε σήμερα στο Υπουργικό Συμβούλιο ο Υπουργός Εθνικής Οικονομίας και Οικονομικών, Κωστής Χατζηδάκης, μαζί με την Γενική Γραμματέα Χρηματοπιστωτικού Τομέα και Διαχείρισης Ιδιωτικού Χρέους, Θεώνη Αλαμπάση.

Οι ρυθμίσεις του νομοσχεδίου κινούνται σε πέντε άξονες:

1. Θεσπίζονται υποχρεώσεις διαφάνειας, ενημέρωσης και σεβασμού των δικαιωμάτων των οφειλετών για τους servicers.

2. Διευρύνεται η προστασία για τους πραγματικά ευάλωτους.

3. Εκσυγχρονίζονται και βελτιώνονται οι ρυθμίσεις για τον εξωδικαστικό μηχανισμό.

4. Εισάγονται ρυθμίσεις που ενισχύουν τον ανταγωνισμό, όπως η χορήγηση δανείων από μη τραπεζικούς φορείς.

5. Επεκτείνονται οι συναλλαγές μέσω του συστήματος άμεσων πληρωμών (IRIS).

Περιλαμβάνονται, επίσης, ρυθμίσεις:

Για τη βελτίωση της λειτουργίας του Φορέα Απόκτησης και Επαναμίσθωσης Ακινήτων.

Για την απλοποίηση και επιτάχυνση των διαδικασιών του Πτωχευτικού Κώδικα.

Για τη Σύσταση Μητρώου Παρακολούθησης Ιδιωτικού Χρέους προκειμένου να επισημαίνονται έγκαιρα οι τάσεις και να βελτιωθεί η ανταπόκριση της Πολιτείας σε περίπτωση που ανακύψουν προβλήματα στο μέλλον.

Για τη μείωση των φόρων συγκέντρωσης κεφαλαίου και χρηματιστηριακών συναλλαγών.

Για την άμεση δημοσιοποίηση των επωνυμιών επιχειρήσεων, στις οποίες η Τράπεζα της Ελλάδος εντοπίζει παραβάσεις της νομοθεσίας.

Οι δηλώσεις Χατζηδάκη και τα βήματα για την αντιμετώπιση του ληξιπρόθεσμου ιδιωτικού χρέους

Ο Υπουργός Εθνικής Οικονομίας και Οικονομικών Κωστής Χατζηδάκης δήλωσε: «Με τις ρυθμίσεις που υιοθετήθηκαν την προηγούμενη τετραετία επιτεύχθηκε η απαλλαγή σε μεγάλο βαθμό του τραπεζικού συστήματος από το αγκάθι των κόκκινων δανείων.

Επιπλέον, θεσπίστηκε ο νόμος για τη ρύθμιση οφειλών και την παροχή δεύτερης ευκαιρίας που αποτέλεσε πραγματική μεταρρύθμιση για τη χώρα, θεσπίζοντας μόνιμα εργαλεία ρύθμισης οφειλών, όπως είναι ο εξωδικαστικός μηχανισμός. Με τις παρεμβάσεις που εισάγουμε τώρα, κάνουμε το επόμενο βήμα στην κατεύθυνση της αντιμετώπισης του ληξιπρόθεσμου ιδιωτικού χρέους που εξακολουθεί να υφίσταται στην οικονομία, θέτοντας εμπόδια στην ακόμα πιο ισχυρή ανάπτυξη που μπορεί να πετύχει η χώρα.

Η επιτάχυνση των ρυθμίσεων μέσω του εξωδικαστικού μηχανισμού με βελτίωση της προστασίας για τους πραγματικά – και όχι τους δήθεν – ευάλωτους, η θέσπιση αυστηρού πλαισίου κανόνων διαφάνειας για τους servicers, η τόνωση του ανταγωνισμού στο τραπεζικό σύστημα και η συστηματική παρακολούθηση της εξέλιξης του ιδιωτικού χρέους είναι τα βασικά εργαλεία που αξιοποιούμε, συνδυάζοντας το στόχο της οικονομικής εξυγίανσης με την κοινωνική προστασία».

Οι βασικές ρυθμίσεις του σχεδίου νόμου περιλαμβάνουν τα εξής:

Πέντε συν μία υποχρεώσεις για τους servicers

Το νομοσχέδιο προβλέπει συγκεκριμένες υποχρεώσεις για τους servicers ως προς την ενημέρωση, εξυπηρέτηση και σεβασμό των δικαιωμάτων των καταναλωτών, σύμφωνα με τις σχετικές ρυθμίσεις της Οδηγίας 2021/2167.

Επιπλέον, πέρα από τις προβλέψεις της Οδηγίας, επιβάλλει την υποχρέωση στους servicers να παρέχουν μέσω ειδικής ψηφιακής πλατφόρμας προσωποποιημένη και αναλυτική ενημέρωση προς τους οφειλέτες, για το ύψος της οφειλής, το ιστορικό των πληρωμών, τις δόσεις, το επιτόκιο της ρύθμισης κ.λπ.

Ο οφειλέτης θα μπορεί να βλέπει τα στοιχεία αυτά εισερχόμενος με χρήση του κωδικού του σε ειδική εφαρμογή στις ιστοσελίδες των servicers (κατ’ αναλογία με το web banking των τραπεζών).

Ειδικότερα: Οι αγοραστές και οι διαχειριστές πιστώσεων υποχρεούνται να διαθέτουν ηλεκτρονικό σύστημα προσωποποιημένης πληροφόρησης, μέσω του οποίου θα παρέχουν στο δανειολήπτη άμεσα, τη στιγμή της πρόσβασής του, και με ανανέωση των στοιχείων σε μηνιαία τουλάχιστον βάση, ενημέρωση αναφορικά με την οφειλή του, η οποία θα περιλαμβάνει κατ’ ελάχιστον τα εξής:

πληροφορίες σχετικά με τα ποσά που οφείλει ο δανειολήπτης, με αναλυτική καταγραφή των ποσών που οφείλονται ως κεφάλαιο, τόκοι, προμήθειες, τυχόν άλλες χρεώσεις, καθώς και το ισχύον επιτόκιο,

την περιοδικότητα των δόσεων, το ύψος αυτών, την ημερομηνία πληρωμής εκάστης αυτών, το τρέχον υπόλοιπο, καθώς και το λογαριασμό εξυπηρέτησης της οφειλής.

Το σύστημα προσωποποιημένης πληροφόρησης θα πρέπει να τεθεί σε λειτουργία το αργότερο έως τις 31 Μαρτίου 2024. Έως τότε οι servicers υποχρεούνται να παρέχουν εγγράφως τις πληροφορίες αυτές (ύψος οφειλής, δόσεις, επιτόκιο κ.λπ.) σε κάθε δανειολήπτη μετά από αίτησή του σε προθεσμία 30 ημέρων.

Επιπλέον υποχρεώσεις που τίθενται για τους servicers σύμφωνα με τις ρυθμίσεις της Κοινοτικής Οδηγίας είναι:

1. Να προστατεύουν τα προσωπικά στοιχεία και την ιδιωτική ζωή των δανειοληπτών (σύμφωνα με τη νομοθεσία για την προστασία δεδομένων προσωπικού χαρακτήρα και της ιδιωτικής ζωής στον τομέα των ηλεκτρονικών επικοινωνιών).

2. Να επικοινωνούν με τους δανειολήπτες με τρόπο που δεν συνιστά παρενόχληση, καταναγκασμό ή αθέμιτη επιρροή, και να σέβονται. 3. Να γνωστοποιούν στον δανειολήπτη εγγράφως, σε γλώσσα σαφή και κατανοητή, μετά από οποιαδήποτε μεταβίβαση πίστωσης και πάντα πριν από την πρώτη είσπραξη οφειλών, αλλά και όποτε ζητείται από τον δανειολήπτη, μεταξύ άλλων τα εξής:

πληροφορίες σχετικά με τα ποσά που οφείλει ο δανειολήπτης κατά τη στιγμή της γνωστοποίησης, με αναλυτική καταγραφή των ποσών που οφείλονται ως κεφάλαιο, τόκοι, προμήθειες και άλλες επιτρεπόμενες χρεώσεις

την ονομασία, τη διεύθυνση και τα στοιχεία επικοινωνίας του αγοραστή των πιστώσεων καθώς και των αρμόδιων αρχών στις οποίες ο δανειολήπτης μπορεί να υποβάλει καταγγελία.

4. Να καθιερώσουν διαφανείς, άμεσες και δωρεάν διαδικασίες για τη διαχείριση των καταγγελιών των δανειοληπτών.

5. Να εφαρμόζουν μηχανισμούς εσωτερικού ελέγχου, που να διασφαλίζουν:

Σεβασμό των δικαιωμάτων των δανειοληπτών.

Συμμόρφωση με τους κανόνες για την προστασία των δανειοληπτών και την αντιμετώπισή τους με δίκαιο και επιμελή τρόπο, μεταξύ άλλων με το να λαμβάνεται υπόψη η οικονομική κατάστασή τους, και η ανάγκη παραπομπής τους σε υπηρεσίες παροχής συμβουλών.

Καταγραφή και διεκπεραίωση των καταγγελιών των δανειοληπτών.

Εφαρμογή του Κώδικα Δεοντολογίας της Τράπεζας της Ελλάδος.

Ορίζεται επίσης ρητά ότι στις περιπτώσεις μεταβίβασης απαιτήσεων ή ανάθεσης διαχείρισης, δεν χειροτερεύει η θέση του οφειλέτη και του εγγυητή και δεν επιτρέπεται η μονομερής τροποποίηση της σύμβασης και του επιτοκίου. Επιπλέον με τις ρυθμίσεις που εισάγονται, παρέχεται η δυνατότητα στους servicers:

Να χορηγούν δάνεια σε δανειολήπτες, των οποίων τις πιστώσεις διαχειρίζονται οι ίδιοι ή άλλοι servicers, με αποκλειστικό σκοπό την αναχρηματοδότηση των πιστώσεων ή την αναδιάρθρωση της δανειολήπτριας επιχείρησης.

Να διαχειρίζονται τα ακίνητα που αποτελούσαν ασφάλεια για τα δάνεια που διαχειρίζονται και έχουν μεταβιβαστεί στον δικαιούχο της απαίτησης. Δεν επιτρέπεται όμως να αποκτούν με οποιονδήποτε τρόπο (ούτε με πλειστηριασμό) ακίνητα που συνδέονται με τα δάνεια που διαχειρίζονται.

Οι ποινές

Οι ποινές που προβλέπονται για όσους παραβιάζουν τις υποχρεώσεις αυτές περιλαμβάνουν πρόστιμα έως 500.000 ευρώ, υποχρέωση διόρθωσης της παράβασης και φθάνουν μέχρι ανάκληση της άδειας λειτουργίας. Οι ποινές επιβάλλονται από τους κατά περίπτωση αρμόδιους φορείς (υπουργεία Εθνικής Οικονομίας και Οικονομικών, Ανάπτυξης, Τράπεζα της Ελλάδος).

Αλλαγές στον εξωδικαστικό – Μεγαλύτερη προστασία για τους ευάλωτους οφειλέτες – Βελτίωση της ρύθμισης δανείων με εμπράγματη εξασφάλιση

Ορίζεται ότι η πρόταση αναδιάρθρωσης του χρέους των ευάλωτων οφειλετών (για τους οποίους έχει εκδοθεί η σχετική βεβαίωση), όπως προκύπτει από την εφαρμογή του υπολογιστικού εργαλείου του εξωδικαστικού θα γίνεται αυτόματα και υποχρεωτικά αποδεκτή από το σύνολο των πιστωτών (τράπεζες και Δημόσιο).

Υπενθυμίζεται ότι το υπολογιστικό εργαλείο προσδιορίζει το τελικό ποσό αποπληρωμής, το ύψος του «κουρέματος» και τον αριθμό των δόσεων, λαμβάνοντας υπόψη την ικανότητα αποπληρωμής του οφειλέτη, την αξία της περιουσίας του, κ.ά. Ο οφειλέτης διατηρεί το δικαίωμα να απορρίψει την πρόταση αυτή, ενώ οι πιστωτές μπορούν να την προσβάλουν στα δικαστήρια εφόσον διαθέτουν στοιχεία ότι παράμετροι της αίτησης δεν είναι αληθινές (π.χ. αν ο οφειλέτης δεν είναι στην πραγματικότητα ευάλωτος). Η ρύθμιση αυτή συνδυάζει συνεπώς την προστασία για τους ευάλωτους με πρόνοιες που επιτρέπουν τον έλεγχο ως προς το αν ο ενδιαφερόμενος είναι πράγματι ευάλωτος.

Όπως είναι γνωστό, με την επίτευξη συμφωνίας αναδιάρθρωσης του χρέους αναστέλλονται οι πλειστηριασμοί κατά του οφειλέτη, ο οποίος αποκτά έτσι τη δυνατότητα να προστατεύσει την περιουσία του χωρίς να εξαρτάται από τυχόν απόρριψη – έστω και αιτιολογημένη – της πρότασης του εξωδικαστικού από την πλευρά των servicers.

Σύμφωνα με την ισχύουσα νομοθεσία, ευάλωτοι ορίζονται οι οφειλέτες με εισόδημα έως 7.000 ευρώ συν 3.500 ευρώ για κάθε ανήλικο τέκνο με ανώτατο όριο 21.000 ευρώ και αξία ακίνητης περιουσίας έως 120.000 ευρώ συν 15.000 ευρώ για κάθε παιδί με ανώτατο όριο τις 180.000 ευρώ.

Αξίζει να σημειωθεί ότι σύμφωνα με τα στοιχεία της Γενικής Γραμματείας Χρηματοπιστωτικού Τομέα και Διαχείρισης Ιδιωτικού Χρέους, σχεδόν μία στις δύο προτάσεις ρύθμισης του εξωδικαστικού που απορρίπτονται από τους servicers αντιστοιχούν σε ευάλωτους οφειλέτες, οι οποίοι με το νέο καθεστώς θα μπορέσουν να ρυθμίσουν τις οφειλές τους και να τις αποπληρώσουν σταδιακά διασώζοντας την κατοικία τους.

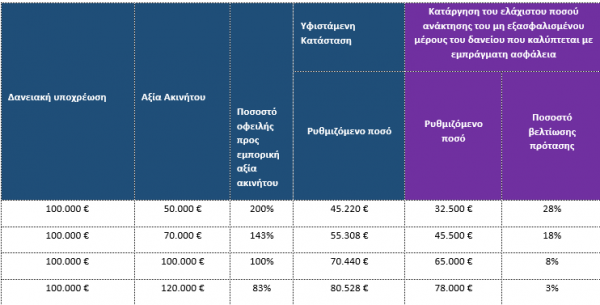

Βελτιώνεται, με υπουργική απόφαση που θα εκδοθεί αμέσως μετά την ψήφιση του νομοσχεδίου, ο αλγόριθμος από τον οποίο προκύπτει το ύψος της διαγραφής οφειλών και κατ΄ επέκταση το ύψος της οφειλής που ρυθμίζεται μέσω του εξωδικαστικού, για το σύνολο των οφειλετών που έχουν δάνεια με εμπράγματη εξασφάλιση και όχι μόνο τους ευάλωτους.

Συγκεκριμένα, με τις αλλαγές που επέρχονται, το ύψος της ρυθμιζόμενης οφειλής από δάνεια με εμπράγματη εξασφάλιση μειώνεται έως και κατά 28% σε σχέση με την υφιστάμενη κατάσταση. Ακολουθούν παραδείγματα δανείων με εξασφάλιση, με το υφιστάμενο και το νέο πλαίσιο.

Δανειακή υποχρέωση Αξία Ακινήτου

– Ορίζεται σε 3% σταθερό για 3 έτη το επιτόκιο των ρυθμίσεων (ομοίως με τροποποίηση της υπουργικής απόφασης). Έτσι οι δανειολήπτες θωρακίζονται από το περιβάλλον των υψηλών επιτοκίων που ισχύει διεθνώς. Σημειώνεται ότι το επιτόκιο για τα χρέη προς τους χρηματοπιστωτικούς φορείς σήμερα είναι euribor συν 2,5 μονάδες για εξασφαλισμένες οφειλές και συν 3 μονάδες για μη εξασφαλισμένες οφειλές και γίνεται 3% σταθερό. Για τις ρυθμίσεις χρεών προς το Δημόσιο και τους Φορείς Κοινωνικής Ασφάλισης ήταν ήδη 3% σταθερό.

– Επεκτείνεται η δυνατότητα ένταξης στον εξωδικαστικό στα πρόσωπα που «κληρονόμησαν» οφειλές προς το Δημόσιο και Φορείς Κοινωνικής Ασφάλισης, που έχουν βεβαιωθεί σε βάρος επιχειρήσεων που έχουν κλείσει, μέσω της συμπλήρωσης της διάταξης και της άμεσης έκδοσης της σχετικής υπουργικής απόφασης.

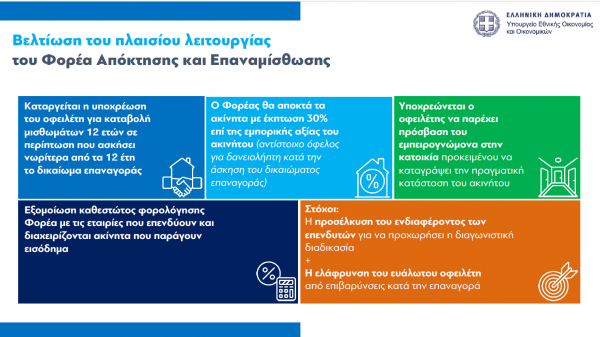

Φορέας Απόκτησης και Επαναμίσθωσης

Ως προς το Φορέα Απόκτησης και Επαναμίσθωσης εισάγονται νομοθετικές τροποποιήσεις που στοχεύουν στο να βελτιώσουν το πλαίσιο λειτουργίας του, ώστε να προσελκύσουν το ενδιαφέρον των επενδυτών για να προχωρήσει η διαγωνιστική διαδικασία, όσο και το να ελαφρυνθεί ο ευάλωτος οφειλέτης από επιβαρύνσεις κατά την επαναγορά.

Οι τροποποιήσεις εστιάζουν στα εξής:

• αίρεται η υποχρέωση του οφειλέτη να πληρώσει τα μισθώματα των 12 ετών σε περίπτωση που ασκήσει νωρίτερα από τα 12 έτη το δικαίωμα επαναγοράς,

• εξομοιώνεται η φορολόγηση του Φορέα με το φορολογικό καθεστώς των εταιριών που επενδύουν και διαχειρίζονται ακίνητα που παράγουν εισόδημα (REICs),

• προβλέπεται ότι ο φορέας θα αποκτά τα ακίνητα με έκπτωση 30% επί της εμπορικής αξίας του ακινήτου ή της τιμής πρώτης προσφοράς. Από την έκπτωση αυτή θα μπορεί να επωφεληθεί στο μέλλον και ο οφειλέτης κατά την άσκηση του δικαιώματος επαναγοράς, όπως θα προσδιοριστεί στη σχετική υπουργική απόφαση,

• θεσπίζεται η υποχρέωση εκ μέρους του οφειλέτη της πρόσβασης του εμπειρογνώμονα στην κατοικία προκειμένου να καταγράψει την πραγματική κατάσταση και αξία του ακινήτου, ενώ εάν διαπιστωθούν παραβάσεις που οδηγούν σε πλήρη αδυναμία νομιμοποίησης λόγω του θεσμικού πλαισίου, θα απαλλάσσεται ο Φορέας από την υποχρέωση αγοράς.

Πτωχευτικό δίκαιο Απλοποιούνται διαδικασίες σε σχέση με την πτώχευση καθώς μεταξύ άλλων, προβλέπεται ότι:

Με την υποβολή της αίτησης πτώχευσης αναζητούνται αυτομάτως τα οικονομικά στοιχεία του οφειλέτη από δημόσιους φορείς και Τράπεζες.

Τυχόν σφάλματα σε στοιχεία και έγγραφα μπορούν να διορθωθούν κατά τη συζήτηση της αίτησης πτώχευσης, ώστε αυτή να μην κηρύσσεται απαράδεκτη.

Με πράξη του εισηγητή δικαστή τίθεται ένα σαφές τέλος στη διαδικασία της πτώχευσης, με τον μηδενισμό των χρεών του πτωχού.

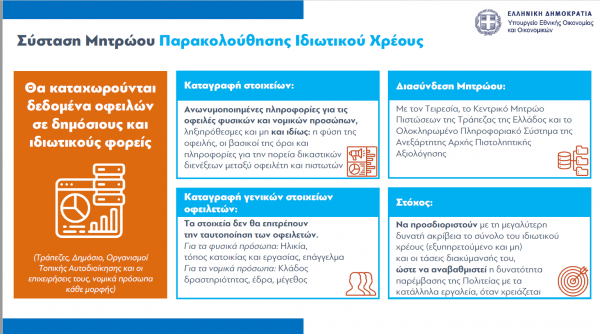

Σύσταση Μητρώου Παρακολούθησης Ιδιωτικού Χρέους

Ιδρύεται Μητρώο Παρακολούθησης Ιδιωτικού Χρέους στο οποίο θα καταχωρούνται δεδομένα από δημόσιους και ιδιωτικούς φορείς παροχής πίστωσης (τράπεζες, Δημόσιο, Οργανισμοί Τοπικής Αυτοδιοίκησης και οι επιχειρήσεις τους, νομικά πρόσωπα κάθε μορφής), προκειμένου να προσδιορισθούν με τη μεγαλύτερη δυνατή ακρίβεια το σύνολο του ιδιωτικού χρέους (εξυπηρετούμενο και μη) και οι τάσεις διακύμανσής του ώστε να αναβαθμιστεί η δυνατότητα παρέμβασης της Πολιτείας, όταν χρειάζεται, με τα κατάλληλα εργαλεία.

Στο Μητρώο θα καταγράφονται ανωνυμοποιημένες πληροφορίες για τις οφειλές φυσικών και νομικών προσώπων, ληξιπρόθεσμες και μη και ιδίως: η φύση της οφειλής, οι βασικοί όροι της οφειλής, (αρχικό και τρέχον ύψος, προσαυξήσεις και πρόστιμα, διάρκεια αποπληρωμής, επιτόκιο) και οι τυχόν μεταβολές τους, οι εμπράγματες και ενοχικές εξασφαλίσεις της οφειλής και η αποτίμησή τους, οι καταβολές που πραγματοποιήθηκαν, ο χρόνος των καταβολών και το τρέχον υπόλοιπο της οφειλής, ρυθμίσεις της οφειλής και πληροφορίες για την πορεία δικαστικών διενέξεων μεταξύ οφειλέτη και πιστωτών, μέτρα διοικητικής ή αναγκαστικής εκτέλεσης που λήφθηκαν, καθώς και η πορεία της δικαστικής προσβολής τους.

Θα καταγράφονται επίσης γενικά στοιχεία των οφειλετών τα οποία δεν θα επιτρέπουν την ταυτοποίησή τους.

Συγκεκριμένα, για τα φυσικά πρόσωπα καταγράφονται ηλικία, τόπος κατοικίας και εργασίας, επάγγελμα και για τα νομικά πρόσωπα κλάδος δραστηριότητας, έδρα, μέγεθος.

Το Μητρώο θα είναι διασυνδεδεμένο με τον Τειρεσία, το Κεντρικό Μητρώο Πιστώσεων της Τράπεζας της Ελλάδος και το Ολοκληρωμένο Πληροφοριακό Σύστημα της Ανεξάρτητης Αρχής Πιστοληπτικής Αξιολόγησης και θα τηρείται στην Γενική Γραμματεία Χρηματοπιστωτικού Τομέα και Διαχείρισης Ιδιωτικού Χρέους η οποία θα καταρτίζει ανά εξάμηνο Έκθεση Διαχείρισης Ιδιωτικού Χρέους.

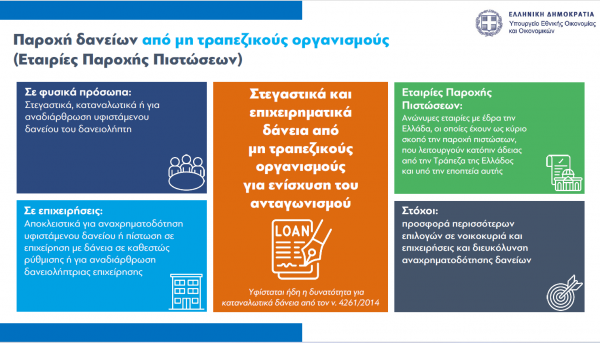

Στεγαστικά και επιχειρηματικά δάνεια από μη τραπεζικούς οργανισμούς.

Σύμφωνα με την ρύθμιση που εισάγεται, οι Εταιρείες Παροχής Πιστώσεων (ΕΠΠ) οι οποίες με την υφιστάμενη νομοθεσία (νόμος 4261/2014) μπορούν να παρέχουν πιστώσεις σε φυσικά πρόσωπα για την κάλυψη καταναλωτικών και προσωπικών αναγκών, θα μπορούν στο εξής να χορηγούν και στεγαστικά ή επιχειρηματικά δάνεια.

Με την ρύθμιση επιδιώκεται να λειτουργήσει στην πράξη ο θεσμός των ΕΠΠ οι οποίες, παρά το γεγονός ότι επιτρέπεται ήδη η δραστηριοποίησή τους στην καταναλωτική πίστη, δεν έχουν ενεργοποιηθεί επαρκώς στην ελληνική αγορά.

Στόχος είναι να αυξηθεί ο ανταγωνισμός στον τομέα των χορηγήσεων, να προσφέρονται περισσότερες επιλογές σε νοικοκυριά και επιχειρήσεις για τη χρηματοδότηση κατανάλωσης και επενδύσεων, να διευκολυνθεί η αναχρηματοδότηση και η αντιμετώπιση του προβλήματος των «κόκκινων» δανείων και να αποκτήσουν πρόσβαση σε χρηματοδότηση φυσικά και νομικά πρόσωπα τα οποία σήμερα αποκλείονται από το τραπεζικό σύστημα.

Οι πιστώσεις σε φυσικά πρόσωπα μπορεί να αφορούν την αναδιάρθρωση υφιστάμενου δανείου του δανειολήπτη.

Ενώ για τα επιχειρηματικά δάνεια, η ρύθμιση προβλέπει ότι «η παροχή πίστωσης αφορά είτε την αναχρηματοδότηση υφιστάμενου δανείου από άλλο πιστωτικό ή χρηματοδοτικό ίδρυμα είτε την παροχή πίστωσης σε πιστούχο που έχει δάνεια που βρίσκονται σε καθεστώς ρύθμισης ή με σκοπό την αναδιάρθρωση της δανειολήπτριας επιχείρησης».

Παράλληλα, θα απλοποιηθεί και το πλαίσιο αδειοδότησης των ΕΠΠ από την Τράπεζα της Ελλάδος, η οποία έχει και εποπτικό ρόλο, προκειμένου να διασφαλίζεται η χρηματοπιστωτική σταθερότητα και η εμπιστοσύνη του κοινού στις εταιρείες του χρηματοπιστωτικού τομέα.

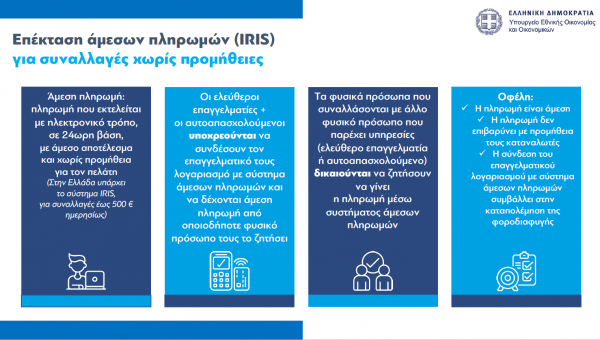

Επέκταση των υπηρεσιών άμεσης πληρωμής (IRIS)

Με τις ρυθμίσεις που εισάγονται:

οι ελεύθεροι επαγγελματίες και οι αυτοαπασχολούμενοι υποχρεούνται να συνδέσουν τον επαγγελματικό τους λογαριασμό με σύστημα άμεσων πληρωμών, όπως επίσης να δέχονται άμεση πληρωμή από οποιοδήποτε φυσικό πρόσωπο τους το ζητήσει

Τα φυσικά πρόσωπα που συναλλάσονται με άλλο φυσικό πρόσωπο που παρέχει υπηρεσίες (ελεύθερο επαγγελματία ή αυτοαπασχολούμενο) δικαιούνται να ζητήσουν να γίνει η πληρωμή μέσω συστήματος άμεσων πληρωμών.

Οι επιχειρήσεις στις οποίες είναι σήμερα υποχρεωτική η αποδοχή πληρωμών με κάρτες, στο εξής θα υποχρεούνται να δέχονται και τα συστήματα άμεσης πληρωμής. Η υποχρέωση θα ισχύσει από 1.12.2024 προκειμένου στο μεσοδιάστημα να αναπτυχθεί η κατάλληλη υποδομή.

Με την αξιοποίηση συστημάτων άμεσων πληρωμών όπως το IRIS οι συναλλαγές διεκπεραιώνονται άμεσα, χωρίς προμήθεια για τους καταναλωτές ενώ η σύνδεση του επαγγελματικού λογαριασμού με σύστημα άμεσων πληρωμών συμβάλλει και στην καταπολέμηση της φοροδιαφυγής.

Το σύστημα άμεσων πληρωμών IRIS εφαρμόζεται ήδη στη χώρα μας σε εθελοντική βάση για μεταφορές χρημάτων μεταξύ ιδιωτών, πληρωμές σε εμπόρους και αγορές σε ηλεκτρονικά καταστήματα που διεκπεραιώνονται σε λίγα δευτερόλεπτα, χωρίς προμήθεια για ποσά μέχρι 500 ευρώ.

Μείωση φόρων

Μειώνονται οι φόροι συγκέντρωσης κεφαλαίου (από 0,5 σε 0,2%) και χρηματιστηριακών συναλλαγών κατά 50%, σε 1 τοις χιλίοις. Στόχος της ρύθμισης είναι η την ενίσχυση της επιχειρηματικότητας αλλά και της ελληνικής κεφαλαιαγοράς.

Τράπεζα Ελλάδος

Προβλέπεται άμεση ανακοίνωση των παραβάσεων που διαπιστώνει η Τράπεζα της Ελλάδος στο πλαίσιο των ελέγχων στους κλάδους που εποπτεύει (τράπεζες, servicers, ασφαλιστικές εταιρίες). Μέχρι σήμερα έπρεπε η ΤτΕ να αναμένει την έκβαση τυχόν δικαστικών προσφυγών για να προχωρήσει σε ανακοινώσεις, με αποτέλεσμα το κοινό να μην ενημερώνεται για παραβατικές συμπεριφορές που θα επηρέαζαν και τις επιλογές του.

Tα βασικά κεφάλαια του νομοσχεδίου είναι τέσσερα, βάσει των όσων έχει ήδη προαναγγείλει ο υπουργός Οικονομίας και Οικονομικών, Κωστής Χατζηδάκης και ειδικότερα:

Ενσωμάτωση της Ευρωπαϊκής Οδηγίας 2167/2021 για τη λειτουργία των εταιρειών διαχείρισης (servicers) και τη δευτερογενή αγορά «κόκκινων» δανείων και επιπρόσθετες προβλέψεις για τη μεγαλύτερη προστασία των δανειοληπτών με κύριο «όπλο» τη διαφάνεια, την αναλυτική και προσωποποιημένη πληροφόρηση για όλες τις παραμέτρους της οφειλής τους και της εξυπηρέτησης της. Το εποπτικό πλαίσιο για τους servicers γίνεται πιο «βαρύ» ενώ θα προβλέπονται συγκεκριμένες ποινές για την μη τήρηση των υποχρεώσεων που έχουν οι εταιρείες έναντι των οφειλετών. Την ευθύνη της εποπτείας θα έχει, όπως και σήμερα, η Τράπεζα της Ελλάδας με τις πληροφορίες να αναφέρουν ότι το υπουργείο Οικονομίας και Οικονομικών να έχει δυνατότητα εισήγησης για την επιβολή ποινών.Για παράδειγμα, θα επιβάλλονται κυρώσεις σε περιπτώσεις μη έγκαιρης ενημέρωσης – περαίωσης της οφειλής από τον servicer στην πλατφόρμα του εξωδικαστικού εντός 60 ημερών. Οι servicers, θα υποχρεώνονται στην υποβολή στοιχείων, σε τακτική βάση, που αφορούν την εξυπηρέτηση των δανειοληπτών. Υπενθυμίζεται ότι πρέπει να ενσωματωθεί από τα κράτη – μέλη της ΕΕ μέχρι τις 29 Δεκεμβρίου του 2023.

Εξωδικαστικός Μηχανισμός: προωθούνται αλλαγές – βελτιώσεις στον μηχανισμό ώστε να γίνει πιο αποτελεσματικός προσφέροντας βιώσιμες ρυθμίσεις και τα δάνεια που ρυθμίζονται να μην «γυρνάνε» και πάλι στο «κόκκινο» μετά από λίγους μήνες. Κι αυτό γιατί έχει διαπιστωθεί ότι παρά το γεγονός ότι ο Εξωδικαστικός ανεβάζει συνεχώς ταχύτητα τους τελευταίους μήνες, ωστόσο παραμένει υψηλό το ποσοστό, άνω του 30% , των ρυθμίσεων που μετά από μερικούς μήνες δεν τηρούνται και οι οφειλές «κοκκινίζουν» και πάλι, κάνοντας ορατό τον κίνδυνο του πλειστηριασμού. Ετσι, αλλαγές θα υπάρξουν στον αλγόριθμο βάσει του οποίο προκύπτουν αυτοματοποιημένα οι προτάσεις ρύθμισης, με μεγαλύτερα «κουρέματα» οφειλής, σε συνάρτηση και με την αξία του ακίνητου – ενέχυρου. Από την άλλη πλευρά θα αντιμετωπίζονται πιο αυστηρά οι οφειλέτες που μέσω του Εξωδικαστικού δεν επιθυμούν στην πραγματικότητα ρύθμισης της οφειλής τους και μια δεύτερη ευκαιρία αλλά να εκμεταλλευτούν το εν λόγω εργαλείο ώστε να κερδίσουν χρόνο, όπως όπως συνέβη στο παρελθόν με τον νόμο Κατσέλη, του οποίου οι εκκρεμότητες θα πρέπει να «κλείσουν» τους αμέσως επόμενους μήνες.Προτεραιότητα της πολιτικής ηγεσίας του υπουργείου και της Γενικής Γραμματείας Χρηματοπιστωτικού Τομέα και Ιδιωτικού Χρέους είναι να καταστεί ο εξωδικαστικός το κύριο εργαλείο ρύθμισης των οφειλών προς χρηματοπιστωτικούς φορείς αλλά και προς το Δημόσιο, μέσω βιώσιμων ρυθμίσεων που θα επιτρέψει σε χιλιάδες επιχειρήσεις και νοικοκυριά να επιστρέψουν στην οικονομική κανονικότητα. Και ταυτόχρονα να «κλείσει την πόρτα» σε στρατηγικούς κακοπληρωτές. Στο πλαίσιο αυτό, αναμένεται ότι η σύμβαση ρύθμισης θα αποτελεί εκτελεστό τίτλο, δηλαδή να έχει νομικές συνέπειες (αναγκαστικά μέτρα) στην περίπτωση μη τήρησης της. Με τον τρόπο αυτό εκτιμάται ότι οι οφειλέτες θα αναγκαστούν να επιδεικνύουν μεγαλύτερη συνέπεια σε ότι αφορά την τήρηση της οφειλής τους που συνήθως έχει «κουρευτεί». Ωστόσο σε περίπτωση που η οικονομική θέση του οφειλέτη επιδεινωθεί θα υπάρξουν ειδικές πρόνοιες εφόσον βέβαια ο οφειλέτης απευθυνθεί στον servicer.

Διεύρυνση του πλαισίου για τις μικροπιστώσεις (microfinance): Με στόχο την πρόσβαση στη χρηματοδότηση νοικοκυριών και επιχειρήσεων που δεν κρίνονται bankable (μη επιλέξιμοι από τις τράπεζες) η κυβέρνηση διευρύνει το υφιστάμενο πλαίσιο ώστε να διευκολύνει την είσοδο μη τραπεζικών ιδρυμάτων στην ελληνική αγορά για τη χορήγηση δανείων ανω των 25.000 ευρώ που είναι σήμερα, ακόμα και στεγαστικών. Πρόκειται για τα Non Deposit Financial Institutions, που δεν αποδέχονται καταθέσεις αλλά διαθέτουν κεφαλαία για να χορηγούν δάνεια όλων των κατηγοριών ακόμα και στεγαστικών. Αυτά τα μη τραπεζικά ιδρύματα θα είναι υπό την εποπτεία της Τράπεζας της Ελλάδος, θα πληρούν κεφαλαιακές απαιτήσεις. Στόχος είναι να τονωθεί ο ανταγωνισμός στον χρηματοπιστωτικό κλάδο καθώς μη τραπεζικά ιδρυμάτων που αναλαμβάνουν λιγότερους κινδύνους σε σχέση με τις τράπεζες γεγονός που εκτιμάται ότι θα τους δώσει μεγαλύτερα περιθώρια για καλύτερη τιμολόγηση των δανείων κυρίως σε ότι αφορά τους δανειολήπτες που σήμερα είναι στον «προθάλαμο» των τραπεζών. Επίσης, διευρύνεται η δυνατότητα των servicers να χρηματοδοτούν οφειλέτες με μη εξυπηρετούμενα, αλλά βιώσιμα και ρυθμισμένα δάνεια.

«Ηρακλής ΙΙΙ»: Επανεκκίνηση του προγράμματος παροχής εγγυήσεων από το ελληνικό δημόσιο ώστε να ενταχθούν οι τιτλοποιήσεις των συστημικών τραπεζών. Σε συζητήσεις με τις ευρωπαϊκές αρχές βρίσκεται το υπουργείο Εθνικής Οικονομίας και Οικονομικών για την επανεκκίνηση του «Ηρακλή» ώστε να ενταχθούν οι τιτλοποιήσεις των συστημικών τραπεζών («Frontier 2» της Εθνικής, ύψους 1 δισ. ευρώ, «Sunrise 3» της Πειραιώς, ύψους 500 εκατ. ευρώ, και «Solar», κοινή των τεσσάρων τραπεζών, ύψους 1,5 δισ. ευρώ). Τον «Ηρακλή» περιμένουν και οι μη συστημικές τράπεζες Attica Bank και Παγκρήτια, που οδεύουν προς συγχώνευση (εντός του 2024) ώστε να δημιουργηθεί ο 5ος τραπεζικός πυλώνας και επιδίωξη της κυβέρνησης είναι μέχρι το τέλος του 2023 να έχει «κλείσει» το ζήτημα. Πάντως ο νέος ή Νο 3 «Ηρακλής» θα είναι δυσκολότερος και ακριβότερος για τις τράπεζες, λόγω των νέων αυστηρότερων κανόνων της Eurostat.

Μολονότι δεν έχει διευκρινιστεί με ποια τράπεζα θα προχωρήσει αποτελεί πλέον κοινό τόπο πως αυτή πιθανότατα θα είναι η Εθνική.

Πράσινο φως άναψε το Ταμείο Χρηματοπιστωτικής Σταθερότητας στους συμβούλους ώστε να έρθουν με συγκεκριμένες προτάσεις για τη συνέχιση των αποκρατικοποιήσεων.

Μολονότι δεν έχει διευκρινιστεί με ποια τράπεζα θα προχωρήσουν αποτελεί πλέον κοινό τόπο πως αυτή πιθανότατα θα είναι η Εθνική και μάλιστα με τμήμα των μετοχών που το Ταμείο έχει στο χαρτοφυλάκιό του.

Ανάλυση

Η JP Morgan σύμβουλος του Ταμείου κατά τη χθεσινή συνεδρίαση του διοικητικού συμβουλίου του ΤΧΣ αναφέρθηκε στην εικόνα των διεθνών αγορών και του κλάδου και υπερθεμάτισε για την άμεση συνέχιση των αποκρατικοποιήσεων καθώς παρά τις εξελίξεις στη Μέση Ανατολή η αγορά δεν έχει επηρεαστεί γεγονός το οποίο δημιουργεί όλα εκείνα τα εχέγγυα προκειμένου να προχωρήσουν οι αποκρατικοποιήσεις. Προς επίρρωση των παραπάνω ο σύμβουλος ανέλυσε συναλλαγές οι οποίες έλαβαν χώρα με σημαντική επιτυχία σε άλλες χώρες της Ευρώπης (Ισπανία κλπ) αλλά και στην Ελβετία.

Η ανάλυση μάλιστα για τις πρόσφατες εξελίξεις στη Μέση Ανατολή ήταν σε βάθος και υπογραμμίστηκε πως μέχρι στιγμής η επίδραση του πολέμου στη χώρα μας δεν είναι μεγάλη.

Υπ΄ αυτήν την έννοια η JP Morgan συνβούλεψε το ΤΧΣ να προχωρήσει με ιδιωτικοποίηση του ποσοστού μιας ακόμη τράπεζας που αν και δεν ειπώθηκε ποια θα είναι, οι εκτιμήσεις για πολλούς λόγους συγκλίνουν στην Εθνική.

Τις αιτιάσεις της JP Morgan επικύρωσε και η Rothchild σύμβουλος του project επίσης παρούσα δια του εκπροσώπου της στο διοικητικό συμβούλιο του Ταμείου που συνεδρίασε χθες.

Χρονική αλληλουχία

Η κατάσταση θα διεκπεραιωθεί μέσα μόλις γίνουν γνωστά τα αποτελέσματα τρίτου τριμήνου των τραπεζών και αφού αυτά είναι ικανοποιητικά ώστε να προχωρήσει η πώληση πακέτου μετοχών.

Μάλιστα ειπώθηκε πως θα προχωρήσει η πώληση με την τράπεζα που θα ανακοινώσει τις πιο ικανοποιητικές καταστάσεις.

Τα αποτελέσματα τρίτου τριμήνου θα ανακοινωθούν μέσα στο Νοέμβριο – η έναρξη στις αρχές του επόμενου μήνα- στοιχείο το οποίο προσδιορίζει την πρόσκληση- εκτός απροόπτου- μέσα στο έτος.

Με τον τρόπο αυτό φαίνεται πως το ΤΧΣ ευθυγραμμίζεται με όσους εκτιμούν πως δεν πρέπει να υπάρξει καθυστέρηση στις αποκρατικοποιήσεις και πως ο χρόνος οικονομικός και πολιτικός είναι πολύ πυκνός και γεμάτος απρόοπτα ώστε να υπάρχουν αναβολές.

Σε θεωρητική βάση στο συμβούλιο ακούστηκαν ποσοστά 15%-25% το πολύ 30% μιας και η αγορά δεν αντέχει περισσότερο σε τούτη τη φάση. Ας σημειώσουμε πως το κατ’ αρχήν 20% αποτελεί ένα σημαντικό ζητούμενο και ήδη θεωρείται βαρύ πακέτο καθώς αποτιμάται περί το 1 δισ. ευρώ.

Το ΤΧΣ ενέτειλε τους συμβούλους του να πραγματοποιήσουν μια έρευνα αγοράς ή ακριβέστερα ένα “market sentiment” που σημαίνει πως οι σύμβουλοι θα αναζητήσουν υποψήφιους αγοραστές σύμφωνα με κάποια σενάρια και θα εκμαιεύσουν αν υπάρχει ή όχι ενδιαφέρον και ποιας ποιότητας είναι το ενδιαφέρον αυτό.

Στοιχεία που θα βοηθήσουν προς αυτήν την κατεύθυνση είναι η πιθανή αναβάθμιση της χώρας μας από την S&P που θα αλλάξει και το χάρτη των ενδιαφερομένων.

Ας σημειωθεί πως το διοικητικό συμβούλιο μέχρι την οριστική απόφαση και την προκήρυξη θα συνεδριάσει τουλάχιστον άλλες δύο φορές ώστε τελικώς να δώσει το πράσινο φως για την αποκρατικοποίηση.

ΣΤΟΝ ΠΑΡΑΚΑΤΩ ΣΥΝΔΕΣΜΟ ΑΝΑΦΕΡΕΤΑΙ ΠΩΣ ΤΟ 40,39% ΤΟΥ ΜΕΤΟΧΟΛΟΓΙΟΥ ΤΗΣ ΕΘΝΙΚΗΣ ΤΡΑΠΕΖΑΣ ΑΝΗΚΕΙ ΣΤΟ ΙΔΙΩΤΙΚΟ ΤΧΣ ΚΑΙ ΠΩΣ ΚΑΝΕΝΑΣ ΑΛΛΟΣ ΜΕΤΟΧΟΣ ΦΥΣΙΚΟ Η ΝΟΜΙΚΟ ΠΡΟΣΩΠΟ ΔΕΝ ΚΑΤΕΧΕΙ ΠΟΣΟΣΤΑ ΙΣΑ Η ΚΑΙ ΜΕΓΑΛΥΤΕΡΑ ΤΟΥ 5%. ΕΠΟΜΕΝΩΣ ΓΙΑ ΠΟΙΑ ΑΠΟΚΡΑΤΙΚΟΠΟΙΗΣΗ ΜΙΛΑΜΕ;

Τι αλλάζει σε δάνεια, ρυθμίσεις και funds: Οι servicers θα υποχρεούνται να παρέχουν ενημέρωση για το σύνολο της οφειλής, τις δόσεις και το επιτόκιο

Έρχονται σημαντικές αλλαγές σε δάνεια, ρυθμίσεις και funds καθώς είναι χιλιάδες οι οφειλέτες που δεν λαμβάνουν ενημέρωση για την οφειλή τους με αποτέλεσμα πολλοί να μην ξέρουν που, τι και πόσα χρωστάνε.

Σύμφωνα με αποκλειστικές πληροφορίες της εκπομπής “Mega Σαββατοκύριακο” που παρουσιάστηκαν το πρωί της Κυριακής σχετικά με το νέο νομοσχέδιο που έρχεται μέσα στην νέα εβδομάδα, με το νέο πλαίσιο οι servicers θα υποχρεούνται να τηρούν και να παρέχουν προσωποποιημένη ενημέρωση προς τους οφειλέτες για το σύνολο της οφειλής τους, τις οφειλόμενες δόσεις, το επιτόκιο και άλλες συναφείς πληροφορίες, που σήμερα δεν δίνουν.

Θα προβλέπονται επίσης ποινές όταν δεν παρέχουν σαφή και έγκαιρη ενημέρωση στους πολίτες.

Η διαχείριση των κόκκινων δανείων θα γίνεται με αυστηρότερους κανόνες για την προστασία των οφειλετών.

Το νέο πλαίσιο θα επιβάλλει στις εταιρείες διαχείρισης συγκεκριμένες υποχρεώσεις και επιπλέον των εν λόγω κοινοτικων κανόνων, η κυβέρνηση επιβάλει στους servicers πρόσθετες διατάξεις εθνικού δικαίου με σκοπό τη μέγιστη προστασία των δικαιωμάτων των οφειλετών.

Επιπροσθέτως ορίζεται εκτενής πληροφόρηση για την οφειλή του δανειολήπτη, γεγονός που σημαίνει τη δημιουργία βάσης δεδομένων από τους servicers.

Οι εταιρείες διαχείρισης θα πρέπει να υποβάλλουν στον επόπτη, που θα οριστεί, τα αναλυτικά στοιχεία για την εξυπηρέτηση των δανειοληπτών, τα παράπονα και τις ρυθμίσεις.

Αλλαγές σε δάνεια και funds: Τι προβλέπεται

Πραγματικά ευάλωτα νοικοκυριά: Μετά από διασταύρωση περιουσίας

Πλήρης διαφάνεια: Μεταξύ servicers & δανειοληπτών

Αυστηρές ποινές: Στους servicers

Κατασχέσεις – πλειστηριασμοί: Μετά από τελικές ρυθμίσεις

Άμεση ενημέρωση δανειοληπτών

Για συνολικές και επιμέρους οφειλές τους

Στοιχεία επικοινωνίας Fund – servicer

Βελτίωση εξωδικαστικού:

Διαγραφή δανείου ανάλογα αξίας ακινήτου

Ένταξη περισσότερων δανειοληπτών

Ευνοϊκότερες αυτοματοποιημένες ρυθμίσεις δανείων

Υποχρεωτικότητα αποδοχής εξωδικαστικού για servicers

Σπάει το τραπεζικό «μονοπώλιο»: Τα οφέλη για επιχειρήσεις και νοικοκυριά

Δάνεια και εκτός τραπεζών – Ανοίγει η αγορά επιχειρηματικών και στεγαστικών – Ο τρόπος που θα «πρασινίζουν» οι κόκκινοι δανειολήπτες, αναλυτικό παράδειγμα

Νέο τοπίο, φέρνοντας τεκτονικές αλλαγές στα τραπεζικά ήθη και έθιμα, επιχειρεί να διαμορφώσει το υπουργείο Εθνικής Οικονομίας και Οικονομικών καθώς σύντομα θα κατατεθεί στη Βουλή παίρνει σχέδιο νόμου που θα ανοίγει διάπλατα τον δρόμο για χορήγηση στεγαστικών και επιχειρηματικών δανείων και από μη τραπεζικά ιδρύματα.

Με τις τράπεζες να δείχνουν παρατεταμένη… απροθυμία να αυξήσουν αισθητά τα επιτόκια καταθέσεων την ώρα που κρατούν στα ουράνια τα αντίστοιχα των χορηγήσεων, το οικονομικό επιτελείο επιχειρεί να εντείνει τον ανταγωνισμό και να ενεργοποιήσει τα αντανακλαστικά των πιστωτικών ιδρυμάτων για να αναπνεύσει η αγορά.

Σύμφωνα με την Τράπεζα της Ελλάδας (ΤτΕ), τον Αύγουστο, τα μέσα σταθμισμένα επιτόκια των νέων καταθέσεων και νέων δανείων αυξήθηκαν στο 0,39% και 6,33% αντίστοιχα, με αποτέλεσμα το περιθώριο επιτοκίου μεταξύ των νέων καταθέσεων και δανείων να αυξηθεί στις 5,94 εκατοστιαίες μονάδες.

Το μέσο επιτόκιο των νέων επιχειρηματικών δανείων με συγκεκριμένη διάρκεια και κυμαινόμενο επιτόκιο αυξήθηκε κατά 25 μονάδες βάσης και διαμορφώθηκε στο 6,35%. Το μέσο επιτόκιο των δανείων τακτής λήξης με κυμαινόμενο επιτόκιο αυξήθηκε κατά 33 μονάδες βάσης και διαμορφώθηκε στο 6,07%.

Τα μέσα επιτόκια των επιχειρηματικών και επαγγελματικών δανείων χωρίς καθορισμένη διάρκεια παρέμειναν σχεδόν αμετάβλητα στο 6,73% και στο 7,72% αντίστοιχα.

Υπό αυτό το πρίσμα, φαίνεται να υπάρχει ήδη ενδιαφέρον για την είσοδο νέων παικτών, μη τραπεζικών ιδρυμάτων, στην αγορά των δανείων διευρύνοντας το υφιστάμενο πλαίσιο για τις μικροπιστώσεις που χορηγούν δάνεια έως 25.000 ευρώ σε μη επιλέξιμους δανειολήπτες.

Η διάθεση στεγαστικών αλλά και επιχειρηματικών δανείων από μη τραπεζικά ιδρύματα σημαίνει ότι άλλες εταιρείες (π.χ. οι εταιρείες τεχνολογίας τραπεζικής, ο λεγόμενος κλάδος fintech) ή επενδυτικά κεφάλαια που έχουν τη ρευστότητα για να χορηγήσουν δάνεια, όχι όμως να συγκεντρώνουν καταθέσεις, θα μπορούν, υπό την εποπτεία της ΤτΕ να χρηματοδοτούν την αγορά.

Τα Non Deposit Financial Institutions (ιδρύματα που δεν έχουν καταθέσεις αλλά έχουν τα απαραίτητα κεφάλαια ώστε να χορηγήσουν δάνεια), πληρούν κεφαλαιακές απαιτήσεις, εποπτεύονται από τις εποπτικές αρχές, δηλαδή την ΤτΕ και αναλαμβάνουν πολύ λιγότερους κινδύνους σε σχέση με τις τράπεζες, διαθέτοντας και μεγαλύτερα περιθώρια για καλύτερα επιτόκια.

Ωστόσο, βασικό κριτήριο και για αυτά τα ιδρύματα, όπως και για τις τράπεζες, θα είναι η δυνατότητα του δανειολήπτη να αποπληρώσει το δάνειό του. Έτσι και σε αυτή την περίπτωση η τιμολόγηση του δανείου, δηλαδή το ύψος του επιτοκίου, θα εμπεριέχει τις πιθανότητες μη αποπληρωμής του, είτε αφορά καταναλωτικά δάνεια είτε επιχειρηματικά – επαγγελματικά μικρομεσαίων και πιθανότατα στεγαστικά.

Για παράδειγμα, αν η τράπεζα προτείνει επιτόκιο για στεγαστικό δάνειο 7% στον δανειολήπτη, το μη τραπεζικό ίδρυμα θα μπορούσε να δώσει επιτόκιο 5%. Σε κάθε περίπτωση, η αγορά δε θα λειτουργήσει ανεξέλεγκτα με τους κανόνες να είναι σαφείς και αυστηροί.

Τα μη τραπεζικά ιδρύματα απευθύνονται σε νέους δανειολήπτες αλλά και σε υφιστάμενους που αναζητούν αναχρηματοδότηση των προβληματικών τους δανείων τα οποία βρίσκονται στους διαχειριστές (servicers).

Δεν είναι κάτι πρωτόγνωρο για τα εγχώρια δεδομένα. Υπάρχει ήδη το πλαίσιο για τα λεγόμενα μικροδάνεια που κυρίως εφαρμόζεται στην αγορά καταναλωτικών προϊόντων. Στόχος είναι να υπάρξει επέκταση, στα στεγαστικά και τα επιχειρηματικά δάνεια.

Τα μη τραπεζικά ιδρύματα που θα μπουν στην αγορά δανείων είναι μια παράλληλη τραπεζική δραστηριότητα με αυτή των μικροπιστώσεων, ενός θεσμού που λειτουργεί με μεγάλη επιτυχία στην Ευρώπη, καταγράφοντας ήδη (με στοιχεία 2021) συνολικά χαρτοφυλάκια αξίας 4,3 δισ. ευρώ και 1,4 εκατομμύρια ενεργούς δανειολήπτες.

Ισχυρό πλεονέκτημα για τα μη τραπεζικά ιδρύματα θα είναι και η έγκαιρη ολοκλήρωση των διαδικασιών για τη λήψη ή μη του δανείου που θα γίνεται με λίγα κλικ από τον υπολογιστή.

Πιο «βιώσιμα» δάνεια

Το «άνοιγμα» της αγοράς θα διευρύνει και τα περιθώρια κινήσεων στις εταιρείες διαχείρισης (servicers και funds) να χρηματοδοτήσουν «κόκκινους» δανειολήπτες που έχουν την προοπτική εξυγίανσης ώστε να επιστρέψουν τα δάνεια, «κουρεμένα» και υπό προϋποθέσεις, στην κανονικότητα.

Μέσω του εργαλείου Discounted Pay Off (DPO), ο κάθε servicer θα μπορεί να ζητά από τον οφειλέτη την εφάπαξ καταβολή του δανείου του το οποίο θα είναι ψαλιδισμένο σε ό,τι αφορά το ποσό της αρχικής οφειλής (αναλόγως του δανείου και της οικονομικής κατάστασης του δανειολήπτη), ποσό που ο δανειολήπτης (ιδιώτης ή επιχείρηση) μπορεί να δανειστεί από τα νέα εξειδικευμένα funds, στα οποία πλέον θα χρωστά την «κουρεμένη» οφειλή. Το νέο fund θα αναλαμβάνει την οφειλή και την εμπράγματη εξασφάλιση αν υπάρχει. Το αρχικό «κόκκινο» δάνειο δηλαδή θα αποπληρώνεται με νέο δάνειο στο οποίο θα ενσωματώνονται «εγγυήσεις ασφαλείας» για να μην κοκκινίσει.

Με βάση τους ισχύοντες κανόνες, οι εταιρείες διαχείρισης δεν μπορούν να χρηματοδοτήσουν δάνεια που δεν ανήκουν στο χαρτοφυλάκιό τους, αλλά τα διαχειρίζεται άλλος servicer. Με το νέο πλαίσιο αυτό είναι λίαν πιθανό να αλλάξει.

Ας υποθέσουμε ότι ένας δανειολήπτης χρωστάει 100.000 ευρώ και η κατοικία του αξίζει 80.000 ευρώ. Ο servicer στον οποίο ανήκει το δάνειο, συναινεί σε μία ρύθμιση, η οποία θα προβλέπει:

α) την εφάπαξ καταβολή από τον ίδιο τον δανειολήπτη ενός μικρού ποσού, για παράδειγμα, 10.000 ευρώ και

β) «ψαλίδι« στην οφειλή, π.χ. 40.000 ευρώ.

Έτσι, το νέο χρέος έχει συρρικνωθεί στα 50.000 ευρώ (100.000 ευρώ αρχικά – 10.000 ευρώ η προκαταβολή – 40.000 ευρώ το κούρεμα), για τα οποία ο δανειολήπτης μπορεί να λάβει χρηματοδότηση από εταιρείες DPO. Για το νέο χρέος των 50.000 ευρώ ο οφειλέτης προφανώς θα πάρει νέο δάνειο εφόσον όμως πληρεί ορισμένες προϋποθέσεις για μην δημιουργηθεί νέος φαύλος κύκλος «χαμένων» δανείων.

Προφανώς, το νέο δάνειο δε θα είναι… δωρεάν ενσωματώνοντας στο επιτόκιο και τον ανάλογο κίνδυνο που αναλαμβάνει το fund. Στόχος πάντως είναι να διαμορφωθεί μία κατάσταση επωφελής για όλους. Ο οφειλέτης να έχει μειώσει το χρέος του, ο αρχικός ιδιοκτήτης του «κόκκινου» δανείου να έχει πάρει πίσω ένα μέρος του και η εταιρεία που θα δώσει το νέο δάνειο (στο παράδειγμα τα 50.000 ευρώ) να κερδίσει όσα προσδοκά (κυρίως από τόκους). Οι κρίσιμες λεπτομέρειες και οι νέοι κανόνες θα αποσαφηνιστούν με την κατάθεση της ρύθμισης στη Βουλή.

Με τον τρόπο αυτό, θα καταστεί δυνατή η σύναψη δανείων από επιχειρήσεις και ιδιώτες που σήμερα δεν περνούν… ούτε έξω από τις τράπεζες.

ΕΦΚΑ: Νέα φωτιά στις εισφορές των επαγγελματιών – Πόσο αυξάνονται από τον Γενάρη

Την ίδια ώρα τον κώδωνα του κινδύνου κρούουν οι ειδικοί στην ασφάλιση για τις συντάξεις των ελεύθερων επαγγελματιών, το ύψος των οποίων θα «καταρρεύσει» τα επόμενα χρόνια αν εξακολουθούν να ασφαλίζονται στην χαμηλότερη κατηγορία.

Μικρότερη από πέρυσι θα είναι το 2024 η αύξηση των εισφορών για 1.3 εκ. ελεύθερους επαγγελματίες και αγρότες καθώς το «κλειδί» της αύξησης είναι το ποσοστό του πληθωρισμού του προηγούμενου έτους. Αυτό σημαίνει ότι από την 1/1/2024 οι εισφορές θα αυξηθούν κατά 4% ενώ πέρυσι εξαιτίας του υψηλού πληθωρισμού είχαν αναπροσαρμοστεί κατά 9.6%.

Πώς θα διαμορφωθούν οι κατηγορίες

Έτσι, η εισφορά για τη χαμηλότερη ασφαλιστική κατηγορία που επιλέγει η συντριπτική πλειοψηφία των μη μισθωτών ( 9 στους 10) η επιβάρυνση θα είναι 10 ευρώ και από 230.5 ευρώ σήμερα θα διαμορφωθεί στα 240.14. Δηλαδή, η ετήσια επιβάρυνση των μη μισθωτών θα είναι, μόνο για κύρια ασφάλιση και υγεία, 120 ευρώ.

Εάν οι μη μισθωτοί έχουν ασφάλιση και για επικούρηση, τότε θα πρέπει να πληρώσουν επιπλέον 44,59 ευρώ τον μήνα για επικούρηση, από 42,76 ευρώ σήμερα (+1,83 ευρώ). Στην περίπτωση που υπάρχει και υποχρέωση για εφάπαξ, η εισφορά ανεβαίνει από 28,51 ευρώ (1η κατηγορία) στα 29,7 ευρώ (+1,2 ευρώ).

Η δεύτερη ασφαλιστική κατηγορία θα ανέβει στα 288.2 από 277,2 ευρώ , η τρίτη κατηγορία στα 345.5 από 332,2 ευρώ , η τέταρτη ασφαλιστική κατηγορία θα ανέβει στα 415.2 από 399,3 ευρώ τον μήνα, η πέμπτη στα 497.6 από 478,5 ευρώ και η έκτη ασφαλιστική κατηγορία θα αυξηθεί στα 647.5 από 622,6 ευρώ τον μήνα σήμερα. Σ’ αυτές θα πρέπει να προστεθεί και η εισφορά ανεργίας 10 ευρώ τον μήνα.

Η ειδική καηγορία για τους νέους ασφαλισμένους για έως και 5 έτη από θα φτάσει στα 143.6 από 138 ευρώ.

Για τη επικούρηση, η 3η υψηλότερη κατηγορία θα ανέλθει σε 64 ευρώ, από 61,4 ευρώ (+2,6 ευρώ) και για το εφάπαξ σε 42,3 ευρώ, από 40,57 ευρώ (+1,7 ευρώ). Η συνολική μηνιαία επιπλέον επιβάρυνση λόγω του πληθωρισμού θα είναι, δηλαδή, στα 20,3 ευρώ τον μήνα ή 243,6 ευρώ τον χρόνο.

Τέλος, οι αγρότες από 137,6 ευρώ τον μήνα (για κύρια σύνταξη, υγεία και Αγροτική Εστία) στην κατώτατη ασφαλιστική κλάση του πρώην ΟΓΑ, θα κληθούν να καταβάλλουν 143 ευρώ τον μήνα ή συν 77 ευρώ τον χρόνο.

Σήμα κινδύνου για τις χαμηλές συντάξεις

Την ίδια ώρα τον κώδωνα του κινδύνου κρούουν οι ειδικοί στην ασφάλιση για τις συντάξεις των ελεύθερων επαγγελματιών, το ύψος των οποίων θα «καταρρεύσει» τα επόμενα χρόνια αν εξακολουθούν να ασφαλίζονται στην χαμηλότερη κατηγορία.

Σε 5 χρόνια αναφέρουν χαρακτηριστικά , οι συντάξεις των μη μισθωτών και αγροτών δε θα είναι μεγαλύτερες από 650 ευρώ. Η παραμονή στη χαμηλή κατηγορία , με 20ετή ασφάλιση «κτίζει» σύνταξη μόλις 510 ευρώ. Ακόμη και έπειτα από 40 χρόνια ασφάλισης, εφόσον παραμείνουν στην πρώτη κατηγορία, η σύνταξή τους δεν θα ξεπερνάει τα 770 ευρώ μεικτά.

Σύμφωνα με τα στατιστικά στοιχεία και το 2023 οκτώ στους δέκα ελεύθερους επαγγελματίες, αυτοαπασχολούμενους και αγρότες, από συνολικά 1,3 εκατ. που είναι ασφαλισμένοι στον ΕΦΚΑ, έχουν επιλέξει και για το 2023 την 1η ασφαλιστική κατηγορία, καταβάλλοντας έως 240,25 ευρώ τον μήνα για κύρια ασφάλιση, υγεία και ανεργία.